Si vous êtes propriétaires d’un véhicule, vous devez obligatoirement payer une assurance auto. Le prix de cette dernière est décidé par les compagnies d’assurance selon plusieurs critères : votre profil conducteur, votre véhicule et l’usage que vous en faites. Il est toutefois possible de maîtriser un tant soit peu le tarif de sa couverture auto, notamment en comparant les différentes offres du marché. On vous en dit plus.

Quel est le prix moyen d'une assurance auto selon mon profil ?

Le prix moyen de l’assurance auto diffère d’un conducteur à l’autre. Il dépend de votre profil conducteur (âge, ancienneté du permis, existence de sinistres), du type de voiture en votre possession (kilométrage, mode de stationnement, usage qui en est fait), mais aussi des garanties dont vous avez besoin (bris de glace, catastrophes naturelles, assistance juridiques, etc.).

| Assurance jeune conducteur | 645 € / an |

| Assurance conducteur occasionnel | 385 € / an |

| Assurance conducteur avec malus | 595 € / an |

| Assurance conducteur senior | 457 € / an |

Pour vous donner un ordre d’idée, nous avons réalisé, à l’aide de notre comparateur, une grille tarifaire de l’assurance auto auprès de différents assureurs. L’assuré choisi pour la réalisation de ce comparatif est en possession du permis de conduire depuis plus de 3 ans, sans sinistres à son actif, et possède une Renault Clio IV Essence. Grâce à notre outil, vous pouvez obtenir en ligne et gratuitement une estimation de votre assurance auto.

Quel est le prix de l'assurance auto jeune conducteur ?

Pour les compagnies d’assurance, le jeune conducteur, du fait de son manque d’expérience au volant, présente un risque aggravé sur la route. En conséquence, leur contrat auto est en moyenne plus cher que celui des conducteurs “normaux”. Pour vous donner un ordre d’idée de ces prix, voici un tableau comparatif des différences de tarif d’un assureur à l’autre :

| Acteurs | Assurance au tiers | Assurance intermédiaire | Assurance tous risques |

|---|---|---|---|

| 114 € / mois | 146 € / mois | 203 € / mois |

| 138 € / mois | 217 € / mois | 291 € / mois |

Il n’existe pas de couverture automobile spécifiquement destinée aux jeunes conducteurs. Vous devez donc souscrire à une assurance classique (au tiers, intermédiaire ou tout risque), qui aura été majorée pour compenser votre statut de conducteur « à risque » et ses garanties seront limitées. Mais vous pouvez aussi souscrire à certaines garanties optionnelles afin de mieux vous couvrir et de contrôler votre budget.

Comment se calcule le prix de l'assurance auto ?

Le tarif de votre assurance auto sera calculé en fonction d’une multitude de critères dont vous trouverez le détail ci-dessous :

- votre véhicule : plus il est puissant, plus votre cotisation sera élevée. De même, plus la valeur de votre véhicule est élevée, plus votre prime annuelle le sera ;

- votre zone géographique de circulation : que vous rouliez à Marseille ou à Versailles, le prix de votre assurance auto ne sera pas le même. Plus votre localité présente des risques (accident de la route, vol, dommages, etc.), plus vous payez ;

- l’usage fait de votre véhicule : trajet privé, trajet domicile-travail, trajets professionnels… Plus vous utilisez votre véhicule, plus votre assurance vous coûtera cher ;

- votre mode de stationnement : box clos, parking collectif clos, voie publique, ou parking ouvert... Si votre mode de stationnement est sécurisé, moins cela impactera positivement le tarif de votre prime auto ;

- le kilométrage de votre véhicule : plus le kilométrage effectué dans l’année est faible plus la prime sera réduite ;

- votre âge : les jeunes sont, d’après les statistiques, à l’origine de davantage d’accidents. L’assurance auto coûte donc plus cher pour eux ;

- l’ancienneté de votre permis : les conducteurs novices font l’objet d’une surprime qui peut être réduite en cas d’apprentissage par la conduite accompagnée ;

- la conduite occasionnelle ou exclusive : si vous choisissez la conduite exclusive du véhicule, vous aurez une prime plus basse. En cas d’accident d’un autre conducteur, il devra alors payer une franchise ;

- votre bonus-malus : quelques acteurs sont spécialisés pour les malussés mais attention, la prime d’assurance est extrêmement élevée.

Depuis le 21 décembre 2012, le fait d’être une femme ne vous permet plus de payer une prime plus basse que celle des hommes.

Nos 4 astuces pour baisser le prix de l'assurance auto

Ces dernières années, les assureurs ont développé des solutions vous permettant de réduire votre cotisation. En voici quelques exemples pour voir votre devis d'assurance auto baisser :

- Grâce au kilométrage : votre cotisation peut être réduite si vous vous engagez à ne pas dépasser un certain kilométrage au cours d’une année d’assurance (forfait 8 000 km ou 10 000 km par exemple). En moto, certains assureurs vous proposeront une réduction en cas de conduite limitée dans l’année (pas de conduite pendant les mois d’hiver, par exemple).

- Avec votre véhicule : certains assureurs vous proposeront des offres ciblées selon votre véhicule (4x4, monospace, voitures anciennes, voitures d’occasion…). Ces offres peuvent, dans certains cas, s’avérer intéressantes. N’hésitez pas à les comparer aux offres standards qui, dépouillées de certaines options inutiles, peuvent s’avérer moins onéreuses.

- Le profil de conducteur : les conducteurs novices (moins de 3 ans d’assurance) voient leurs cotisations majorées d’une surprime. Certains assureurs réduisent la cotisation après un an sans sinistre, la diminuent ou la suppriment en cas de conduite accompagnée ou si vos enfants (voire vos petits-enfants) s’assurent dans la même compagnie que vous.

- Votre type de conduite : le « Pay as you drive » (payez selon votre conduite) est encore peu présent sur le marché français. Le principe est simple : un boîtier relié à un GPS est posé dans votre véhicule et enregistre les informations sur le parcours, la vitesse, les heures de conduite… Direct Assurance propose ce type de contrat connecté sous son offre Youdrive.

Dans certains cas, vous pouvez aussi demander à votre employeur de prendre en charge vos frais kilométriques. Double moyen de faire des économies !

Vous pouvez également faire appel aux services d’un courtier, comme Réassurez-moi, qui va comparer pour vous les contrats auto du marché pour que vous puissiez souscrire à une assurance auto au meilleur rapport qualité/prix.

Quelle influence du bonus-malus sur le coût de votre assurance auto ?

Les conducteurs qui ne causent pas d’accidents voient leurs cotisations diminuer, c’est le bonus. Tandis que les conducteurs responsables d’un ou plusieurs accidents voient au contraire leurs cotisations augmenter, c’est le malus. Le calcul du bonus-malus se fait chaque année en fonction du nombre d’accidents de l’assuré, qu’il soit responsable ou partiellement responsable.

Nombre d'assureurs encouragent les bons conducteurs en leur faisant bénéficier de réductions allant au-delà du coefficient de réduction normal de 5 %. Certains poursuivent la baisse des cotisations jusqu’à 20 % supplémentaires, d’autres proposent le bonus 50 à vie, d’autres encore vous proposeront d’atteindre le bonus 0,50 % deux fois plus vite. Ces prestations sont bien entendu destinées à vous fidéliser car ces avantages ne sont acquis qu’au sein de votre contrat. Si vous changez d’assureur, votre cotisation sera calculée selon le bonus-malus légal.

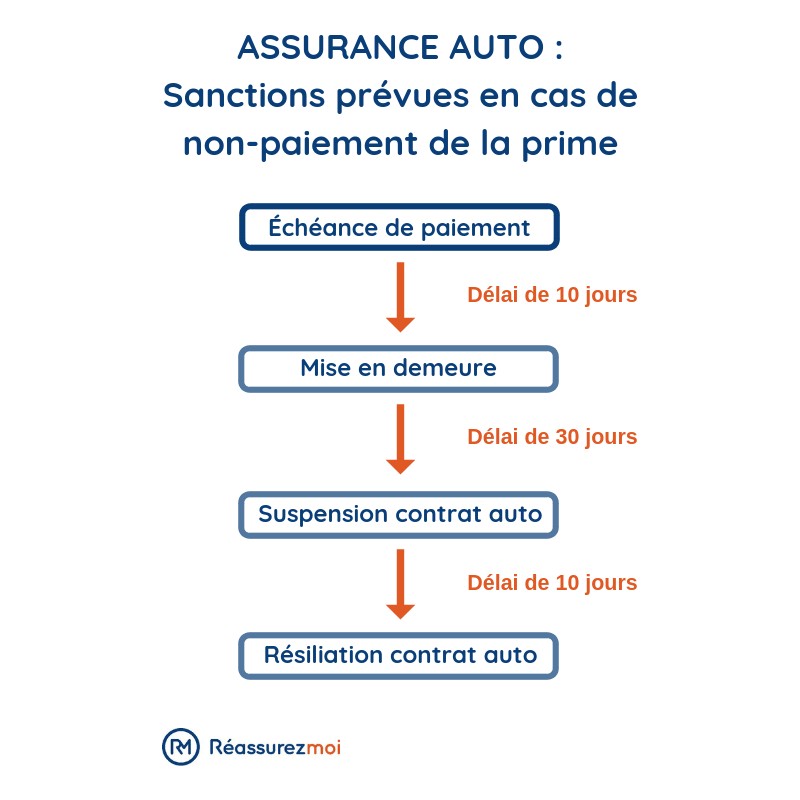

Quelles échéances de paiement respecter en assurance auto ?

Les conditions de paiement de l’assurance auto sont inscrites à l’article L113-3 du Code des assurances. Vous devez payer le montant de votre assurance sous 10 jours, une fois passée l’échéance prévue dans votre contrat (mensuelle, trimestrielle, semestrielle ou annuelle). Le choix de paiement par cotisations mensuelles, par exemple, vous impose de respecter 12 fois ce délai légal à échéance.

En cas de non-paiement de la prime d’assurance, des sanctions peuvent être mises en œuvre : si, après 10 jours, vous n’avez pas payé, l’assureur va vous envoyer une mise en demeure pour vous sommer de payer la somme due. De là, vous avez 30 jours pour régler le montant, sans quoi votre contrat va être suspendu. Enfin, en cas de non paiement pendant encore 10 jours supplémentaires, votre assureur pourra résilier votre contrat définitivement.

Par la suite, la compagnie d’assurance pourra engager des procédures judiciaires pour réclamer et obtenir le paiement du montant prévu par le contrat. Il est important de savoir que tout règlement non versé reste dû, même après la résiliation de l’assurance auto.

FAQ

Quel est le prix moyen d'une assurance auto ?

En moyenne, il faut compter 450 €/an pour une assurance au tiers, 600 €/an pour une formule intermédiaire et environ 800 €/an pour une assurance auto tous risques.

Comment trouver une assurance auto pas chère ?

Le meilleur moyen de trouver une assurance auto au meilleur prix est de comparer les offres et de les mettre en concurrence. Des outils en ligne comme des comparateurs d'assurance auto vous permettent, en quelques clics, de comparer plusieurs dizaines couvertures auto afin de trouver la mieux adaptée à votre véhicule et à son utilisation.

Quels critères font varier le prix de l'assurance auto ?

Ils sont nombreux : l'âge et la marque de votre véhicule, son modèle, la fréquence de son utilisation, le nombre de sinistres dont vous avez fait l'objet ou encore votre expérience en tant que conducteur font parti des principaux critères de tarification de votre assurance auto.

Mon assurance m’a résilié pour alcoolémie mais est-ce que je suis obligé de le déclarer au nouvel assureur ? Ils ont un moyen de vérifier eux-mêmes ? J’ai peur de me tirer une balle dans le pied en la signalant et que le coût explose…

Bonjour,

Votre inquiétude est compréhensible, mais il est très important de déclarer honnêtement à votre nouvel assureur que votre précédent contrat a été résilié pour alcoolémie.

Voici pourquoi :

– Les assureurs ont accès à la base AGIRA, un fichier national qui recense les résiliations pour sinistre, impayé ou fausse déclaration.

– Si vous cachez cette information, le nouvel assureur pourra résilier votre contrat pour fausse déclaration, voire refuser d’indemniser un sinistre.

Cela dit, il existe des assurances spécialisées pour conducteurs résiliés ou malussés, qui acceptent ce type de profil avec des tarifs plus adaptés. Les primes sont effectivement plus élevées au départ, mais elles peuvent baisser après quelques années de conduite sans incident.

C’est une situation compliquée, mais avec un peu de patience, vous pourrez retrouver un contrat à un tarif raisonnable.

Je vais bientôt recevoir ma nouvelle Clio et j’ai plein d’aides à la conduite (freinage d’urgence etc.). Comment je dois faire pour signaler ca aux assureurs pour faire les devis pour faire baisser le tarif de l’assurace ?

Bonjour,

Félicitations pour votre nouvelle Clio !

Les aides à la conduite comme le freinage d’urgence automatique, l’alerte de franchissement de ligne, ou encore les radars de recul peuvent effectivement jouer en votre faveur auprès des assureurs, car elles réduisent le risque d’accident.

Pour en profiter lors de vos devis :

– Mentionnez bien toutes les aides à la conduite disponibles sur votre véhicule,

– Si vous passez par un comparateur ou courtier, cochez les options liées à la sécurité active,

– Et si vous faites une demande par téléphone, signalez-les clairement au conseiller.

Certains assureurs accordent une réduction de tarif, ou vous placent dans une catégorie de risque plus favorable, ce qui fait baisser la prime.

Bonne route avec votre nouvelle Clio !

Salut, est-ce que le prix de l’assurance auto baisse si je choisis de payer à l’année plutôt qu’au mois ?

Bonjour,

Oui, dans la plupart des cas, payer son assurance auto à l’année revient moins cher que de la payer au mois.

Pourquoi ? Parce que les assureurs appliquent souvent des frais de fractionnement quand vous choisissez un paiement mensuel. Ces frais peuvent représenter 5 à 10 % de surcoût par an.

En revanche, le paiement annuel demande de payer une grosse somme d’un coup, ce qui n’est pas toujours simple à gérer selon votre budget.

Si vous souhaitez comparer les offres (mensuelles ou annuelles), vous pouvez le faire ici :

Comparer les assurances auto

Bonnes recherches, et n’hésitez pas à faire jouer la concurrence pour économiser !

Je voudrais un devis automobile payer à l’année je ne trouve pas

Bonjour,

Vous pouvez solliciter un devis via notre comparateur en haut de page.

À très vite

Bonjour, je voudrais faire un devis pour 2 voitures. Merci.

Bonjour,

Dans ce cas-là, je vous invite à utiliser notre comparateur en ligne d'assurances auto : https://reassurez-moi.fr/guide/assurance-auto

Vous n'aurez qu'à renseigner quelques informations (profil conducteur, types de véhicules, garanties souhaitées et budget) et notre outil trouvera pour vous, et gratuitement, plusieurs devis auto adaptés.

Cordialement.