En matière d'assurance automobile, les jeunes conducteurs, jugés moins expérimentés au volant, doivent souscrire à un contrat d'assurance spécifique à leur statut, souvent plus cher et avec moins de garanties. Toutefois, en comparant les différentes offres sur le marché, vous pouvez trouver un contrat personnalisable, adapté à vos besoins et à votre budget. Alors, quelles garanties pouvez-vous faire valoir et pour quels coûts... On vous dit tout !

Assurance auto jeune conducteur : 2 conseils

Pour les compagnies d’assurance, le jeune conducteur, du fait de son manque d’expérience au volant, présente un risque “aggravé” sur la route. Difficile dans ces conditions de trouver un contrat adapté à vos besoins sans dépenser une fortune. Voici deux conseils pour faire des économies sur votre assurance conducteur novice.

Conseil n°1 : personnalisez votre contrat jeune conducteur

Il n’existe pas de couverture automobile spécifiquement destinée aux jeunes conducteurs. En tant que tel, vous devez souscrire à une assurance classique (au tiers, intermédiaire ou tout risque). Celle-ci aura été majorée pour compenser votre statut de conducteur "à risque" et ses garanties seront limitées. Mais sachez que vous pouvez aussi souscrire à certaines garanties optionnelles adaptées à votre conduite afin de mieux vous couvrir et de contrôler votre budget.

Parmi ces garanties, vous trouverez entre autres :

- La garantie bris-de-glace (pour protéger certains éléments de votre véhicule, comme les feux avants ou le pare-brise par exemple).

- La garantie personnelle du conducteur (pour couvrir les dommages corporels dont vous pourriez être victime lors d'un accident responsable).

- La garantie dépannage ou assistance 0 km (elle permet une intervention en cas de panne, jusqu'à votre domicile. Aussi utilisable en cas de crevaison ou d'erreur de carburant).

- La garantie protection juridique (pour assurer votre défense et trouver la meilleure solution lors de litiges liés à votre véhicule).

- La garantie catastrophes naturelles (pour indemniser les dommages survenus sur votre véhicule après un phénomène climatique de grande ampleur).

Conseil n°2 : faites appel à un courtier en assurance auto

Lors du choix de votre assurance voiture jeune conducteur, vous pouvez faire appel à différents acteurs présents sur le marché. Il y a évidemment les assureurs, qui vous permettent d’accéder directement aux garanties dont vous avez besoin. Mais il peut parfois s’avérer difficile de négocier ces garanties et le prix de votre contrat. De plus en plus de banques proposent elles aussi des solutions d’assurance. Il est intéressant d’y recourir si vous souhaitez cumuler des avantages liés, par exemple, à l’ouverture d’un compte bancaire ou à la possession d’une carte de paiement.

Pourquoi l'assurance jeune conducteur coûte cher ?

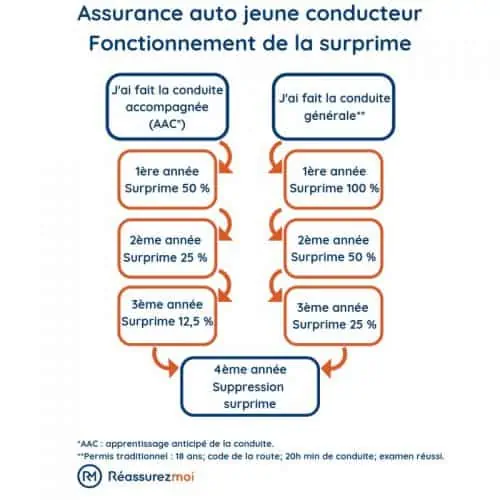

L’assurance auto des jeunes conducteurs est plus onéreuse que celle d’un conducteur expérimenté. Statistiquement, les apprentis conducteurs sont en effet davantage impliqués dans des sinistres que les assurés dits « classiques ». Les compagnies d’assurance procèdent donc à une majoration du prix de l’assurance auto. Cette surtaxe leur permet de se prémunir contre les pertes financières induites par l’indemnisation des conducteurs novices en cas, par exemple, d’accident. Elle est revue à la baisse au bout d’un an.

Le système de surprime mis en place par les compagnies d’assurance prend néanmoins en considération les conducteurs ayant bénéficié de la conduite accompagnée. Il s’applique de la manière suivante :

Petite astuce, vous pouvez aussi réduire le tarif de cette surprime en vous enregistrant comme conducteur secondaire sur le véhicule familial.

Quel est le prix d'une assurance jeune conducteur ?

Que vous soyez conducteur novice ou confirmé, le tarif de votre assurance auto va varier. Pour vous donner un ordre d'idée, voici un tableau comparatif des différences de prix d'un assureur à l'autre.

| Jeune conducteur * | Conducteur classique * | Devis | |

|---|---|---|---|

| Direct Assurance | 88 € / mois | 76€ / mois | En ligne |

| Netvox | 114 € / mois | 62,66 € / mois | En ligne |

| Euro Assurance | 139 €/ mois | 72 €/mois | En ligne |

*Jeune conductrice titulaire du permis de conduire depuis moins d'un an. En possession d'une Renault Clio IV Essence. Aucun sinistre à son actif.

Il est donc primordial de comparer les offres et de faire jouer la concurrence si vous souhaitez trouver une assurance jeune conducteur pas cher. Passer par un courtier comme Réassurez-moi vous épargne un long travail de recherches et de démarches puisque nous avons intégrés les meilleures offres du marché dans notre comparateur dédié.

Êtes-vous concernés par le statut jeune conducteur ?

Si vous avez votre permis de conduire depuis moins de 3 ans, vous avez aux yeux des assureurs le statut d’apprenti conducteur. Intrinsèquement, ce statut d'apprenti fait aussi de vous un jeune conducteur. Vous garderez ce statut plus ou moins longtemps en fonction de votre mode d’obtention du permis de conduire :

| Conduite accompagnée (AAC*) | Conduite générale | |

|---|---|---|

| Durée du statut jeune conducteur | 2 ans | 3 ans |

| Système de récupération des points | 3 points / an | 2 points / an |

*AAC : apprentissage anticipée de la conduite.

Dans les deux cas, l’arrière de votre véhicule doit être équipé d’un macaron “A” rouge sur fond blanc, afin d’identifier votre statut d’apprenti conducteur. Vous êtes aussi soumis à une limitation de vitesse plus stricte et à un taux d’alcoolémie autorisé à 0,2 g/L de sang (contre 0,5 g/L pour un conducteur plus expérimenté).

Comment assurer mon enfant jeune conducteur ?

Votre enfant vient d'avoir son permis et vous souhaitez l'aider à trouver une assurance adaptée à son statut de jeune conducteur ? Deux solutions s'offrent à vous :

- Solution 1 : si votre fils ou votre fille sera amené à conduire la voiture familiale, vous devez en avertir votre assureur auto. Ce dernier vous proposera de l'inscrire comme conducteur secondaire. Selon votre contrat d'assurance, l'ajout de ce conducteur "jeune permis" peut avoir une incidence sur votre prime d'assurance. Cependant, ce n'est pas toujours le cas : certains acteurs de l'assurance proposent dans leur contrat d'ajouter sans frais votre enfant. C'est une manière de vous fidéliser. Renseignez-vous sur ces modalités !

- Solution 2 : votre enfant aura son propre véhicule. Dans ce cas, il convient de souscrire une assurance spécifique, adaptée à son statut de jeune conducteur et au véhicule dont il aura l'usage. Selon les acteurs, la prime peut être assez élevée, justifiée par son profil davantage "à risques". Si la proposition de votre assureur habituel ne vous satisfait pas, n'hésitez pas à comparer les offres du marché. Les offres se multiplient et faire jouer la concurrence peut vous permettre d'intéressantes économies !

Quelle différence entre jeune conducteur et jeune permis ?

Vous avez votre permis de conduire depuis déjà plus de 3 ans ? Cela signifie que vous n'êtes plus apprentis conducteurs (ou jeune permis)... Mais attention, peut-être correspondez vous toujours au statut de jeune conducteur ! En effet, les assureurs ont étendu ce statut à d’autres cas de figure que la seule obtention récente du permis de conduire :

- S’il s’agit de votre 1ère souscription à un contrat d’assurance auto,

- Si vous n’aviez pas d’assurance auto ces 2 dernières années,

- Si vous n’avez jamais eu d’assurance auto à votre nom (conducteur secondaire sur un autre véhicule tel que celui de votre conjoint ou sur un véhicule de fonction),

- Si vous avez eu une annulation de permis ou avez été contraint de le repasser.

FAQ

Comment assurer la voiture d'un jeune conducteur ?

Les assurances auto pour jeune conducteur sont généralement plus chères que celles des conducteurs "classiques" car ils sont considérés comme davantage à risque. En utilisant un comparateur d'assurances jeune conducteur, vous accéderez aux meilleures offres selon votre budget.

Quel est le prix d'une assurance auto jeune conducteur ?

Le coût d'une assurance jeune conducteur varie entre 1 100 € et 1 500 € par an. Certaines astuces peuvent vous permettre de faire baisser le prix comme la personnalisation de votre contrat ou encore l'appel à un courtier indépendant ayant négocié les tarifs.

Jeune conducteur, puis-je louer une voiture ?

La location de voiture est généralement soumise à condition. La plupart des loueurs de véhicule exigent 1 an minimum de permis (voire 2) ou encore un âge minimal de 21 ans. Notre conseil : si la location vous paraît trop simple, soyez attentif aux petites lignes du contrat, elles peuvent vous coûter cher en cas de sinistre !

Mon fils est jeune conducteur au bout de 5 jours d’assurance on a résilié son contrat pour défaut de date de permis que puis-je faire

Bonjour

Il peut s’agir d’un malentendu ou d’une erreur facile à corriger. Fournissez la date correcte du permis de conduire de votre fils et demandez s’il est possible de rétablir la couverture.

Si la résiliation est due à un malentendu, essayez de négocier avec l’assureur pour rétablir le contrat ou pour obtenir un nouveau contrat.

Si la résiliation est définitive et ne peut être annulée, commencez à chercher un nouvel assureur. Notez que la résiliation d’un contrat d’assurance peut parfois rendre la recherche d’une nouvelle assurance un peu plus difficile ou coûteuse.

Nous vous conseillons de passer par notre comparateur d’assurances jeune conducteur afin de trouver le meilleur rapport garanties/prix pour votre fils.

https://reassurez-moi.fr/guide/assurance-auto/jeune-conducteur

Bien à vous

Bonjour, je recherche une assurance auto pour mon fils, il a 2 ans de permis.

Il est assuré à Olivier assurance depuis un an, et pour sa deuxième année son assurance à augmenté alors qu'il n'a jamais eu d'accident.

Merci de me renseigner.

Bonjour,

Je vous conseille d'utiliser notre comparateur en ligne et gratuit d'assurances auto : https://reassurez-moi.fr/guide/assurance-auto