Si la suspension de votre permis de conduire a une incidence sur votre vie quotidienne, elle en a aussi sur votre assurance auto. Face à un conducteur fautif, ou dans l’incapacité médicale de conduire, les assureurs peuvent en effet prendre une série de mesures légales impactant fortement vos garanties et votre budget. Votre contrat peut même être résilié. Démarches à suivre, risques encourus, fraudes… Que faire auprès de son assurance en cas de suspension ou retrait de permis ?

Quel impact d’une suspension de permis sur l’assurance auto ?

Le retrait ou la suspension du permis conduire constitue une augmentation du risque pour votre assureur. Face à ce changement de situation, votre compagnie d’assurance peut donc décider de se protéger en prenant des mesures légales à votre encontre, comme la résiliation pure et simple de votre contrat.

Il est pourtant obligatoire en France de souscrire à une assurance auto, même pour un véhicule à l’arrêt et ne roulant plus. Or, cette résiliation a pour effet l’inscription du conducteur sur le registre des résiliés, visible par toutes les compagnies d’assurance. Une fois inscrit sur ce registre, retrouver un assureur n’est pas chose aisée.

Heureusement, il existe certaines compagnies d'assurances plus souples que d'autres sur les antécédents des conducteurs. Via notre comparateur d'assurances auto, vous aurez accès aux différentes offres du marché, selon votre profil de conducteur. En comparant les offres, vous vous assurez de payer le juste prix pour votre assurance auto. Outil gratuit, 100% en ligne.

Quel est le coût de l’assurance auto après la suspension du permis ?

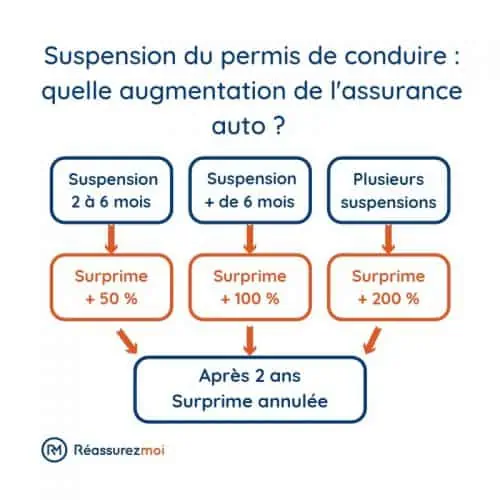

Même si son assurance auto n’a pas été résiliée, un conducteur dont le permis de conduire a été suspendu devra faire face à une majoration de son contrat. Sa compagnie d’assurance peut en effet appliquer une surprime pour compenser l’augmentation du risque. Elle dépend notamment de la durée de la suspension. Si elle dure 2 à 6 mois, la surprime est de 50 %. Si elle dure plus de 6 mois, la surprime est de 100 %. Enfin, dans le cas où il y aurait plusieurs suspensions, la surprime atteint 200 %. Au bout de 2 ans, elle est annulée dans chacun de ces cas.

Cette surprime intervient aussi à la souscription d’une nouvelle assurance auto et est alors assimilable à un malus appliqué dès le début de votre contrat.

Dans le cas d’une suspension de permis pour excès de vitesse, votre assurance ne vous protège pas contre les sanctions financières prises à votre encontre. La plupart du temps, elle prendre même des mesures pour se prémunir contre le risque accru que vous représentez (surprime de l’assurance, résiliation).

On m'a retiré mon permis de conduire, quelles démarches effectuer ?

La suspension du permis de conduire a un caractère temporaire, elle ne remet pas en cause la validité de votre permis. Pour autant, vous devez signaler ce changement de situation à votre assureur. La démarche est simple à effectuer mais est absolument obligatoire.

Ainsi, dès que la suspension de votre permis entre en vigueur, vous avez 15 jours pour prévenir votre assureur par courrier recommandé avec accusé de réception. Vous devez également joindre les documents suivants à ce courrier :

- Votre notification de suspension;

- Une photocopie de votre carte grise;

- Le motif de votre condamnation (excès de vitesse, alcoolémie, etc.).

N’oubliez pas de déclarer votre retrait de permis dans le délai imparti. Autrement, vous risquez d’aggraver votre situation auprès de votre assureur (annulation de garanties, réduction des indemnités en cas de sinistre).

Quelle assurance auto après une suspension de permis pour alcoolémie ?

Les assureurs considèrent la conduite sous influence de l’alcool, comme celle sous l’influence de stupéfiants, comme une faute intentionnelle. Des sanctions seront alors prises à l’encontre du conducteur fautif, en plus des conséquences légales voulues par la loi.

Suspension du permis pour alcoolémie

La conduite en état d’ivresse constitue une exclusion de garantie légale. Cela signifie que les compagnies d’assurance ne peuvent pas couvrir ou indemniser les dommages découlant d’un sinistre causé par un automobiliste alcoolisé.

L’une des sanctions possibles est l’augmentation du malus et la majoration de la prime d’assurance. Si le conducteur alcoolisé est responsable de dommages sans avoir commis d’infraction, la prime peut augmenter de 150 %. En cas de multiples infractions cumulées, elle peut monter jusqu’à 400 %.

Avec la garantie responsabilité civile, l’assureur doit tout de même verser une somme d’argent en cas d’existence de tierces personnes victimes d’un assuré alcoolisé. Pour compenser cette perte financière, les compagnies d’assurance pourront annuler toutes les garanties qui auraient pu s’appliquer pour le sinistre présenté.

En dernier recours, l’assureur peut résilier le contrat d’assurance auto. Le conducteur fautif sera alors inscrit au registre des conducteurs résiliés.

Suspension du permis pour usage de stupéfiants

La consommation de drogues au volant constitue, comme l’ivresse au volant, une exclusion de garantie contractuelle. L’assureur peut adapter la sanction prévue (majoration ou résiliation) en fonction de la gravité du sinistre, le nombre de victimes ou le montant de l’indemnisation globale.

La compagnie d’assurance peut éventuellement indemniser les victimes du conducteur fautif mais se retournera contre ce dernier pour le remboursement des sommes versées. En cas de litige entre les deux parties, la résolution peut se faire au tribunal, ce qui tourne généralement à l’avantage de l’assureur.

Il est souvent préférable de résilier soi-même son contrat afin de ne pas être considéré comme résilié et retrouver plus facilement une assurance par la suite. Votre assureur accédera généralement à votre requête. Prenez les devants !

Assurance auto pas chère après retrait de permis : 4 conseils !

Vous l'aurez compris, retrouver une assurance auto après la suspension ou le retrait de votre permis n'est pas toujours aisé. Voici nos 4 conseils pour rendre cette démarche plus facile :

Conseil n°1 : choisissez les assureurs spécialisés

Face à la réticence des assureurs à couvrir un conducteur présentant le statut de résilié, des solutions existent pour trouver une protection adéquate. Certaines compagnies d’assurance sont en effet spécialisées dans les résiliés et proposent des contrats adaptés à ce profil, même si la prime sera a priori plus onéreuse. Les courtiers en assurance peuvent aussi être spécialisés dans les conducteurs résiliés et leur rôle peut alors être très intéressant dans la mesure où ils peuvent vous trouver le meilleur contrat pour votre profil. De même, en cas de problème de santé ayant un impact sur la conduite comme l'épilepsie, tournez-vous plutôt vers un assureur spécialisé dans ce risque !

Conseil n°2 : comparez les offres du marché

Le meilleur moyen pour prétendre souscrire au contrat d’assurance auto le plus performant et le moins cher reste encore de comparer les offres, notamment pour un conducteur ayant perdu son permis. Courtier d’assurance en ligne, Réassurez-moi met à votre disposition son propre comparateur d’assurance auto. Simple d’utilisation, rapide et gratuit, il vous permet un gain de temps et d’argent significatif, même pour un conducteur résilié à la suite d’un retrait de permis. Vous pourrez obtenir des devis d’assurance auto tout en évitant des démarches souvent longues et fastidieuses auprès de nombreux assureurs.

Conseil n°3 : devenez conducteur secondaire

L’une des solutions pour un conducteur dont le permis de conduire est suspendu peut être de s’inscrire en tant que conducteur secondaire sur le contrat d’assurance auto d’un proche. Les assureurs peuvent refuser cette disposition du fait du profil à risque de l’assuré mais peuvent parfois y consentir.

L’inscription en tant que conducteur secondaire est généralement gratuite. Cependant, le statut de résilié peut impliquer une majoration du prix significative. L’inscription comme conducteur secondaire restera pourtant moins chère qu’une souscription à un nouveau contrat d’assurance auto.

Conseil n°4 : faites appel à la loi

Il est également possible de saisir le Bureau Central de Tarification (BCT), qui peut forcer un assureur à vous couvrir, dans la mesure où l’assurance auto reste une obligation légale. Vous devez néanmoins trouver vous-même le partenaire souhaité et le BCT fixera le montant de la prime sur la moyenne des offres proposées.

Quels risques en cas de non déclaration de retrait de permis à l’assureur ?

Si vous avez oublié de déclarer votre suspension de permis de conduire à votre assureur, ou si vous souhaitez lui cacher les faits volontairement, sachez que cela n’est pas sans risque. Une fausse déclaration, intentionnelle ou non, est une infraction à l’article L113-2 du Code des assurances et peut pousser votre compagnie d’assurance à invoquer la nullité du contrat et vous refuser toute couverture en cas de sinistre.

Reste que l’assureur doit réussir à prouver votre mauvaise foi. En effet, si vous avez omis de façon non intentionnelle de déclarer votre nouveau statut, cela n'entraîne pas obligatoirement la nullité de votre contrat, mais simplement une diminution proportionnelle de vos garanties. À vous de voir si vous souhaitez prendre ce risque, ou gérer un conflit avec votre assureur.

Sachez que la conduite d'une voiture avec un permis suspendu est passible de sanctions pénales !

Comment assurer un véhicule sans permis ?

Si vous n’avez pas votre permis de conduire, il est impossible d’assurer votre véhicule à votre nom. En revanche, vous pouvez mettre la carte grise de votre véhicule au nom d’un tiers, qui assurera votre véhicule à son nom. Vous devez toutefois prévenir votre assureur de la manoeuvre et ce dernier est en droit de la refuser.

Sachez aussi que l’assurance au tiers est une couverture minimale qui ne couvrira que les dommages occasionnés aux tiers. Incendie, vol, véhicule abîmé… vous ne serez pas pris en charge par votre assureur. Choisissez aussi une personne de confiance pour assurer votre voiture, car c’est bien cette personne qui recevra vos indemnités.

Les compagnies d'assurance, comme les employeurs d’ailleurs, ont accès aux données du Système national des permis de conduire (SNPC). En cas de sinistre, votre assureur peut consulter ce fichier pour vérifier que vous ayez bien un permis de conduire en règle…

Autre solution, rouler avec une VSP, une voiture sans permis. Ce type de véhicule doit quand même être immatriculé et assuré à un minimum légal de garantie civile avec l’assurance au tiers. Là encore, plusieurs assureurs proposent des contrats, vous pouvez les comparer pour trouver celui qui vous convient le mieux.

FAQ

Quels sont les risques à ne pas déclarer à son assurance sa suspension de permis ?

Si vous avez oublié de déclarer votre suspension de permis de conduire à votre assureur, ou si vous souhaitez lui cacher les faits volontairement, sachez que cela peut pousser votre compagnie d’assurance à invoquer la nullité du contrat et vous refuser toute couverture en cas de sinistre.

Quelle assurance auto après une suspension de permis ?

En cas de suspension de permis, vous pouvez subir une surprime d'assurance auto voire même une annulation de votre contrat. Heureusement, il existe des assureurs auto spécialisés en profil à risque qui accepteront de vous assurer.

Bonjour, je suis assuré deuxième conducteur sur le véhicule de ma mère et je me suis fait suspendre mon permis. Dois-je prévenir l’assurance ? Qu’est-ce que je risque si je ne les préviens pas ?

Bonjour Matt, oui, vous devez prévenir l’assurance. Autrement, il s’agit d’une fraude à l’assurance passible de sanctions pour vous et votre mère (amende, résiliation immédiate de l’assurance…).

Bonjour, mon fils a eu une suspension de permis de 6 mois pour excès de vitesse. Cela va faire maintenant 14 mois. On ne l’a pas déclaré à l’assurance car on ne savait pas qu’il le fallait. Donc nous allons le faire, mais peuvent-ils du coup nous demander le remboursement des arriérés ? Car j’imagine que il y aurait dû y avoir une surprime de son assurance… Merci pour votre réponse.

Bonjour Mathilde, si l’assureur de votre fils ne le résilie pas pour non déclaration de cette suspension de permis, il lui imposera très certainement un malus et demandera, en effet, des arriérés.

Bonjour,

Mon fils a eu une suspension permis de 3 mois et je ne savais pas qu’il fallait en informer l’assureur. Je viens de l’apprendre en faisant des devis auto. Que risque-t-on ?

Merci pour votre aide

Bonjour Delphine, malheureusement, vous risquez au mieux un malus auto, au pire la résiliation du contrat.

Bonjour,

j’ai eu une suspension de permis d’une semaine il y a 28 ans environ (excès de vitesse). Si je souhaite changer d’assurance auto, dois-je en informer le nouvel assureur ou mon infraction est-elle supprimée du fichier Agira au-delà d’un certain délai ?

Merci

Bonjour Pierre,

Le délai de conservation sur le fichier d’un sinistre est de 5 ans. Nul besoin donc d’informer votre nouvel assureur de cette suspension il y a 28 ans.

Bonjour je me suis fait retirer le permis pour une durée de 4 mois. J'ai prévenu mon assureur qui m'a aussitôt résilié. Il m'a dit qu'il me reprendrait dès que j'aurais récupérer mon permis (dans 4 mois).

Mais comment faire pour assurer mon véhicule le temps de ma suspension. Pour le moment il est garer devant chez moi mais personne ne veut l'assurer car la carte grise est a mon nom mais je n'ai plus de permis jusqu'à ce que je le récupère début avril

…

Comment faire pour être assuré et ne pas avoir a revendre mon véhicule faute de pouvoir l'assurer…

Bonjour,

Vous pouvez, en dernier recours, saisir le Bureau Central de Tarification (BCT), qui pourra forcer un assureur à vous couvrir.