Certaines mutuelles sont liées à la Sécurité sociale par le système de télétransmission NOÉMIE. Lorsque c’est le cas, les informations sont automatiquement transférées de la Sécurité sociale à la mutuelle santé de l’assuré. À l’inverse, si la complémentaire n’adhère pas à NOÉMIE - ou au tiers payant - ce sera à l’adhérent lui-même d'envoyer une lettre de demande de remboursement, accompagnée des pièces justificatives de la dépense engagée. Cela sera également le cas pour certains actes particuliers ou dépassements d’honoraires. Alors, qu’est-ce que cette lettre ? Dans quels cas l’envoyer et comment la rédiger ? Explications !

Comment choisir sa mutuelle pour de meilleurs remboursements de santé ?

L’objectif en souscrivant une complémentaire santé est de bénéficier du meilleur niveau de remboursement possible de vos dépenses de santé mal ou non prises en charge par votre régime d’Assurance maladie. Les contrats de mutuelle santé sont très nombreux sur le marché et tous ne se valent pas. Pour un niveau de cotisations équivalent à ce que vous payez aujourd’hui, vous pourriez probablement dénicher une complémentaire santé plus complète ailleurs, alors pensez à comparer !

Afin de dénicher la meilleure couverture santé possible, et ce même si vous considérez que vous avez déjà une « bonne » mutuelle, nous vous conseillons de mettre régulièrement en concurrence les offres disponibles sur le marché.

La couverture santé doit répondre à vos besoins réels et à ceux de votre famille. Ainsi, faites le point sur les soins les plus importants pour vous :

- Quels sont vos habitudes en matière de santé ?

- Quels postes de dépenses sont primordiaux pour vous (optique, dentaire…) ?

- Consultez-vous régulièrement des praticiens non conventionnés ? Par exemple, si vous consultez fréquemment un spécialiste pratiquant des dépassements d’honoraires, le taux de remboursement prévu par votre complémentaire devra être optimal, afin de minorer au maximum (ou de supprimer) votre reste à charge après la mutuelle santé.

Pour souscrire la mutuelle santé la plus adaptée à vos besoins et ce au meilleur prix, portez attention aux points suivants :

- le rapport qualité de la couverture / prix ;

- les garanties incluses : dépenses de santé couvertes, actes hors nomenclature ;

- le niveau de remboursement : en pourcentage de la base de remboursement de la Sécurité sociale ou en forfaits annuels / par type de frais ;

- le plafond de remboursement ;

- les modalités de remboursement ;

- les services disponibles sur internet : suivi des remboursements, prise en charge en ligne…

Comment fonctionne notre comparateur de mutuelles santé en ligne ?

De nombreux acteurs se partagent le marché de la complémentaire santé, notamment :

- des mutuelles ;

- des assureurs ;

- des institutions de prévoyance.

Obtenir des simulations de devis mutuelle santé peut être très fastidieux. Il vous faudra systématiquement demander un devis personnalisé en agence, par téléphone ou en ligne (si cela est possible). C'est pourquoi nous avons élaboré un comparateur en ligne et gratuit de mutuelles santé. Notre outil, anonyme et sans engagement, compare les offres du marché à votre place et vous propose en quelque minutes des devis personnalisés, adaptés à votre profil et vos besoins :

Réassurez-moi est un courtier en ligne indépendant de tout établissement commercialisant des formules de complémentaire santé. Cela nous permet de vous présenter les meilleurs devis au meilleur prix. En souscrivant en ligne, vous profiterez en outre de tarifs préférentiels.

Comment fonctionnent les remboursements de mutuelle santé ?

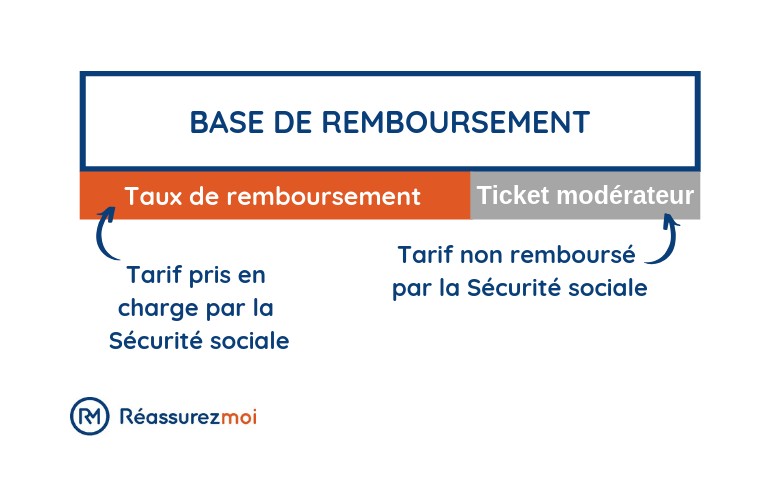

Votre régime d’Assurance maladie pose, pour chaque type de dépense de santé pris en charge, une base de remboursement (BR) (ou tarif de convention (TC)). S’appliquera ensuite un taux de remboursement qui vous permettra de savoir à combien s’élèvera la prise en charge.

Par exemple, pour une consultation chez un médecin généraliste conventionné, la base de remboursement de la Sécurité sociale est de 25 €. Le taux de remboursement est de 70 % de ce tarif conventionné : la prise en charge sera donc de 16,50 € (17,50 € - 1 € de participation forfaitaire). La partie restant à régler s'appelle le ticket modérateur (TM).

Certains actes hors nomenclature (comme l’ostéopathie) ne sont pas du tout pris en charge par l’Assurance maladie, mais votre mutuelle pourra vous en rembourser tout ou partie. En fonction du niveau de couverture conféré par votre mutuelle, tout ou partie du ticket modérateur sera pris en charge. Les éventuels dépassements d’honoraires pourront également vous être remboursés (si le praticien est par exemple secteur 2 ou non conventionné).

La mutuelle santé intervient donc en complément de la Sécurité sociale et minore / supprime le reste à charge pour vous, en fonction de la formule signée (et donc du niveau de garantie de la mutuelle).

Chaque mutuelle propose en général plusieurs formules, posant des niveaux de couverture progressifs. Ainsi, les formules haut de gamme vous permettront d’être mieux remboursé et pour de plus nombreuses dépenses de santé (hospitalisation, frais médicaux courants, optique…). Le contrat est souvent modulable : des options et renforts de garanties sont également disponibles.

Une « bonne » mutuelle sera donc celle qui, pour les postes de dépenses les plus importants pour vous et votre famille (lunettes, dentiste…), assurera un niveau de remboursement élevé et réduira considérablement votre reste à charge.

Quel est le taux de remboursement d’une mutuelle santé ?

En matière de mutuelle santé, le niveau de remboursement est exprimé :

- en pourcentage de la base de remboursement de la Sécurité Sociale (BRSS). Par exemple 100 %, 200 % ou plus. La prise en charge sera exprimée en taux lorsqu’un remboursement est prévu par votre régime d’Assurance maladie. C’est par exemple le cas pour une consultation chez un médecin généraliste puisque qu’une base de remboursement (de 25 €) est posée.

Chaque garantie aura son propre taux de prise en charge. À la MAAF, par exemple, le taux de remboursement pour un passage chez un généraliste sera par exemple de 100 % de la BRSS pour la première formule et ira jusqu’à 240 % de la BRSS pour la formule optimale.

- En forfait en euros, annuel ou par type de dépenses (par appareil auditif, par paire de lentilles, par nuit passée à l’hôpital…). Le forfait s’appliquera plutôt, par exemple, pour l’optique ou le dentaire, car la prise en charge de la Sécurité sociale est tellement basse qu’il serait compliqué de prévoir un remboursement en pourcentage de cette base.

La prise en charge complémentaire des soins par la mutuelle interviendra toujours après celle de l’Assurance maladie. En outre, elle sera toujours plafonnée et ne pourra bien évidemment jamais aller au delà des dépenses réelles acquittées par l’assuré.

De nombreux praticiens dépassent le tarif de convention (dépassements d’honoraires). Une mutuelle prévoyant un remboursement de 200 % ou 300 % ou plus de la base sera alors à privilégier pour vos dépenses habituelles.

Faut-il toujours envoyer une lettre de demande de remboursement des frais médicaux ?

Les modalités de demande de remboursement de vos frais de santé garantis par votre mutuelle dépendront du contrat souscrit. Dans certains cas, vous n’aurez rien à envoyer : le remboursement sera automatique et rapide. Dans d’autres, il vous faudra faire parvenir à la mutuelle une lettre de demande de prise en charge en joignant certains documents justificatifs. Les modalités seront différentes selon :

- Que la télétransmission des informations soit ou non activée par votre mutuelle :

La télétransmission des informations entre une mutuelle et l’assurance maladie a un nom : le système NOÉMIE (Norme Ouverte d’Échange entre la Maladie et les Intervenants Extérieurs). Techniquement, vos feuilles de soin seront transmises automatiquement à votre mutuelle, qui procédera alors à un remboursement rapide (en principe dans les 48 heures) sur votre compte.

Toutes les complémentaires santé n’adhèrent pas à ce système : il vous faudra alors envoyer vous-même votre décompte de remboursement de la Sécu et une lettre de demande de prise en charge de vos frais médicaux (vous trouverez un exemple de lettre de remboursement mutuelle plus bas). Le décompte vous sera envoyé par la Sécurité sociale par courrier ou sera téléchargeable sur votre compte Ameli.

- Que votre complémentaire pratique le tiers payant ou non :

Si votre mutuelle a le tiers payant, vous n’aurez rien de particulier à envoyer.

- Le type de dépenses de santé pour lesquelles vous demandez une prise en charge :

Pour les actes hors nomenclature (c'est à dire non pris en charge par la Sécurité sociale) comme l’ostéopathie ou l’acuponcture, par exemple, vous devrez envoyer une facture acquittée à votre mutuelle, si vous bénéficiez bien sûr d’un forfait annuel pour ce type de dépenses.

Que joindre à votre lettre de demande de remboursement des soins ?

Dans les cas où vous devez demander une prise en charge « à la main », c’est-à-dire envoyer une lettre de demande de remboursement de frais médicaux (ou autres) à votre mutuelle, sachez que plusieurs documents pourront vous être demandés. Ils devront détailler précisément les soins reçus et la somme payée.

Un envoi par lettre simple suffira, mais vous pourrez, si vous le souhaitez, préférer un affranchissement par lettre recommandée avec accusé de réception.

Il pourra notamment s’agir :

- d’une feuille de soins ;

- d’une ordonnance ;

- du décompte de remboursement opéré par la Sécurité sociale (le cas échéant) ;

- d’une facture de paiement détaillée et acquittée.

Par exemple, en cas d’hospitalisation, vous devrez transmettre un bulletin d’hospitalisation et une facture réglée. Pour vos lunettes, il faudra envoyer une facture des sommes acquittées ou un devis. Afin de savoir précisément quels types de justificatifs devront être fournis, reportez-vous aux conditions générales de votre complémentaire santé ou, en cas de doute, contactez l’établissement.

Le modèle de lettre de remboursement mutuelle santé de Réassurez-moi

Réassurez-moi vous propose sa propre lettre type de remboursement à adresser à votre mutuelle. Cet exemple vous sera utile dans tous les cas où le remboursement n’est pas opéré automatiquement, et notamment, comme nous l’avons vu :

- lorsque votre complémentaire santé n’adhère pas au système de télétransmission NOÉMIE ;

- lorsque la dépense n’est pas prise en charge par la Sécurité sociale ;

- lorsque vous devez transmettre une facture acquittée (dentaire, optique…).

Lettre type de demande de remboursement mutuelle :

FAQ

Comment écrire une lettre de demande de remboursement à la mutuelle santé ?

Votre lettre peut être manuscrite ou imprimée depuis un ordinateur. Elle doit comporter les informations suivantes :

- vos informations personnelles (nom, prénom, adresse numéro de téléphone et email) ;

- le lieu et la date de création de la lettre ;

- l'objet de la lettre ;

- votre demande détaillée (la dépense de santé, son coût, jour où elle a eu lieu) ;

- tout document justificatif de la dépense de santé ;

- votre signature.

Pour vous faciliter la tâche, vous trouverez un modèle de lettre à télécharger dans notre page.

Quels documents joindre à la demande de remboursement de la mutuelle ?

Les documents suivants peuvent être joints à la demande de remboursement :

- une feuille de soins ;

- une ordonnance ;

- le décompte de remboursement opéré par la Sécurité sociale (le cas échéant) ;

- une facture de paiement détaillée et acquittée.

Dans quels cas faut-il envoyer une lettre de remboursement de santé ?

Il faut envoyer une lettre dans plusieurs cas de figure :

- si votre mutuelle n’adhère pas au système de télétransmission NOÉMIE (tiers payant) ;

- si la dépense n’est pas prise en charge par la Sécurité sociale ;

- si vous devez transmettre une facture acquittée (dentaire, optique…).

merci beaucoup !