Il est souvent fait référence au livret A en tant que « placement préféré des français » (avec l’assurance-vie). Malgré une tendance actuelle à la décollecte, il reste une valeur sûre pour de nombreux épargnants désireux de se constituer une épargne non fiscalisée. Reste à bien comprendre ses conditions, tant d’ouverture que de rendement ou de fiscalité. Faisons le point ensemble sur ce produit d’épargne qui a encore la cote.

Qu’est-ce qu’un livret A ?

Pourquoi ouvrir un livret A ?

Un livret A, c’est quoi ? Il s’agit tout simplement d’un livret d’épargne rémunéré et réglementé par l’État, c’est-à-dire que c’est lui qui fixe son niveau de rendement, ses conditions… Il est possible d’ouvrir son livret A auprès de n’importe quelle banque.

Quels sont les avantages du livret A ? Tout d’abord, sachez que le compte livret A vous permet de vous constituer une épargne (progressivement ou en une fois) sans aucun frais, et dans des conditions privilégiées. Votre argent restera disponible, c’est-à-dire que vous pourrez faire des retraits à tout moment. Ce livret d'épargne peut également vous permettre de constituer une épargne pour vos enfants, dès leur plus jeune âge.

Ce type de placement est très utile pour vous constituer une « épargne de sécurité ». L’argent que vous y déposez produit des intérêts, et vous pourrez retirer tout ou partie de votre épargne en cas de nécessité ou pour tout type de projet.

En outre, avec le livret A, vous ne vous exposez à aucun risque en capital. Les sommes déposées sur ce compte sur livret sont garanties.

Toutes les opérations relatives au livret A (retraits, versements…) sont gratuites. Cela est loin d’être le cas pour tous les produits d’épargne.

Quid du livret A en cas de décès ?

L’épargne détenue sur le livret A rejoint logiquement la succession au décès du titulaire.

Le cas échéant, les comptes sont gelés par la banque, dès lors qu’elle est informée du décès. Ils seront ensuite clôturés afin que les sommes réintègrent la succession.

Reste à considérer un cas particulier : celui du décès du conjoint du titulaire. Auquel cas, si les époux étaient mariés sous le régime de la communauté légale notamment, la moitié de l’épargne du livret A devra rejoindre la succession (puisqu’il a été alimenté par des fonds communs).

Comment ouvrir un livret A ?

Qui peut ouvrir un livret A ?

Peut-on ouvrir un livret A sans compte courant ? Peut-on avoir plusieurs livrets A ? Peut-on avoir 2 livrets A dans un couple ? Autant de questions qui méritent réponse.

Un livret A peut être ouvert par tout contribuable, majeur comme mineur. Dans ce second cas, il faut bien sûr que ce soit le représentant légal qui en fasse la démarche. Il est donc possible, pour un parent, de procéder à une ouverture de livret A pour un bébé ou un enfant. Chaque membre de la famille peut avoir le sien.

Il n’y a pas de condition de résidence fiscale en France pour ouvrir un livret A. Il faudra en revanche être titulaire d’un compte courant ouvert auprès d’une banque française.

La souscription en elle-même est simple et rapide : il suffira de signer un contrat écrit avec l’établissement bancaire (qui précisera notamment les opérations possibles sur le compte). Celui-ci procédera à des vérifications afin de s’assurer que vous n’êtes pas déjà titulaire d’un tel produit d’épargne.

Une personne physique ne peut détenir qu’un seul livret A. Il ne sera pas possible d’en ouvrir plusieurs même dans des établissements bancaires différents.

Où ouvrir un livret A ?

Toutes les banques traditionnelles à guichet proposent le livret A. C’est également le cas pour les banques en ligne qui ont signé une convention avec l’État, leur permettant de proposer ce compte sur livret. N’hésitez pas, donc, à ouvrir votre livret A en ligne, d’autant que les « pure players » ont de solides arguments à faire valoir (des frais réduits sur bon nombre d’autres produits notamment).

Il est donc possible d’ouvrir un livret A « partout », y compris auprès de votre banque habituelle. Certaines banques proposent des offres combinées "ouverture de compte + livret" permettant de gagner jusqu'à 150 € ! Grâce à notre comparateur, retrouvez les meilleures offres de bienvenue du marché.

La plupart des établissements bancaires mettent en avant des offres particulières à l’ouverture d’un livret A. C’est par exemple le cas de la Banque Postale qui offre un cadeau de naissance si vous ouvrez un tel livret pour votre enfant.

Bon nombre de banques ont leur propre offre en cas d’ouverture d’un livret A pour bébé. A minima, la plupart propose une prime d’ouverture livret A.

Quelle est la rémunération du livret A ?

Le livret A sert un taux garanti par l’État. Depuis le 1er août 2025, il est fixé à 1,70 %. Notons que le pourcentage de rémunération du livret A est net.

Ce niveau de rendement sert d'indice aux taux d’autres livrets, comme celui du livret d’épargne populaire par exemple.

Quoi qu’il en soit, le taux d’intérêt du livret A est révisable 2 fois par an, au 1er février et au 1er août.

Les intérêts d’un livret A sont calculés deux fois par mois, à savoir le 1er et le 16. La date de valeur prise en compte dépend de la nature de l’opération (retrait ou dépôt).

| Avant le 15 du mois | À partir du 16 | |

|---|---|---|

| Versement | Le 16 | 1er jour du mois suivant |

| Retrait | Le dernier jour du mois précédent | Le 15 |

La date de versement des intérêts d’un livret A suit le 31 décembre de chaque année, date à laquelle la banque les calcule. Ceux-ci sont dits « capitalisés », c’est-à-dire qu’ils rejoignent le capital. Ils produiront à leur tour des intérêts.

Ce qu’il faut enfin savoir, c’est que des intérêts ne seront calculés sur une somme déposée que si celle-ci est laissée au moins une quinzaine complète sur le livret. Pensez à « optimiser » vos versements : mieux vaudra faire un dépôt, par exemple, la veille du 1er ou du 16 du mois, et ne pas faire de retrait 3 jours plus tard.

Pour vous aider à constituer une épargne, et placer sur votre livret A par exemple, vous pouvez réaliser votre budget mensuel. Cela vous permettra d'anticiper vos dépenses, de calculer votre ratio revenus / dépenses, et ainsi pouvoir épargner.

Le livret A est-il imposable ?

Quid de l’impôt sur le livret A ? Les intérêts dégagés par ce compte sur livret y sont-ils soumis ?

La réponse est non : le livret A n’est soumis à aucune fiscalité. Il s’agit là de l’une de ses particularités. La rémunération de 1,70 % s’entend net.

Les intérêts dégagés ne feront donc l’objet d’aucune minoration, qu’il s’agisse d’impôt sur le revenu ou de prélèvements sociaux. Il en est également ainsi, par exemple, pour le LDD, tandis que d’autres comptes ou livrets sont fiscalisés (le CEL par exemple).

La non-fiscalisation du livret A n’a pas été remise en cause par la « flat tax » instaurée en 2018 (qui concerne bon nombre de produits d’épargne, telle que l’assurance-vie notamment).

Comment fonctionne l’épargne d’un livret A ?

Le livret A est très « pratique » au quotidien. L’épargne reste disponible à tout moment. Vous pourrez donc retirer de l’argent sur votre livret A en cas de besoin et faire des versements libres, lorsque votre capacité d’épargne vous le permet. Il sera aussi possible de mettre en place des versements programmés.

Retraits et virements sur un livret A ne sont pas soumis à un montant maximum (tant que le plafond du livret n’est pas atteint). Il faudra toutefois que l’opération, par exemple un retrait sur votre livret A, soit au minimum de 10 euros (ou 1,5 euros s’il est ouvert auprès de la Banque Postale).

Pensez toutefois, lorsque vous réalisez une opération, aux dates de valeur que nous avons vues, afin de ne pas « perdre des intérêts ».

Vous ne disposerez pas de moyen de paiement lié à votre livret A (pas de chéquier ou de carte de paiement). Il sera toutefois possible de demander une carte de retrait livret A, utilisable uniquement dans le réseau de votre établissement bancaire.

Il sera aussi possible de domicilier des revenus ou des virements directement sur votre livret A. Rappelez-vous en outre que toutes les opérations seront gratuites.

Faisons enfin un point sur le livret A ouvert par, ou pour, une personne non majeure. Celle-ci pourra librement retirer de l’argent sur son livret A mineur dès 16 ans, sauf si son représentant légal s’y est opposé. Auquel cas, le livret A sera dit « bloqué » jusqu’à 18 ans.

Quel montant maximum sur un livret A ?

Quel est le montant de dépôt maximum sur un livret A ?

Le plafonnement du livret A est établi à 22 950 euros, quel que soit l’établissement bancaire choisi. Pour rappel, le livret A aura les mêmes conditions auprès de toutes les banques.

Ce plafond a été revu à la hausse par le gouvernement Hollande. Il était de 15 300 euros avant 2012.

Le plafond de versement sur un livret A sera beaucoup plus élevé si le titulaire est une association : il sera de 76 500 euros.

Une fois le livret A « plein », son solde pourra dépasser le plafond en vigueur, du fait des intérêts capitalisés. Il ne sera toutefois plus possible de l’alimenter.

En tant qu’alternative au livret A (si celui-ci est au maximum), le titulaire pourra par exemple ouvrir un livret de développement durable ou une assurance-vie. Tout dépendra de ses besoins et objectifs.

Quel est le seuil du livret A ?

Le livret A n’est soumis à aucun minimum légal pour ce qui est du solde. Les banques peuvent toutefois exiger un versement minimal à l’ouverture. Il oscille en général entre 10 et 15 euros selon les établissements.

Il n’y a pas de « fin » au livret A, tant que ses conditions sont maintenues. L’État n’a pas fixé de délai de détention maximum.

N’oubliez toutefois pas que la banque pourra aussi exiger un minimum pour les versements.

Il est possible d’ouvrir un livret A à la Banque Postale en versant 1,50 euros à la signature du contrat. Il s’agit de la seule banque qui propose de telles conditions.

Comment clôturer un livret A ?

Demander la fermeture d’un livret A

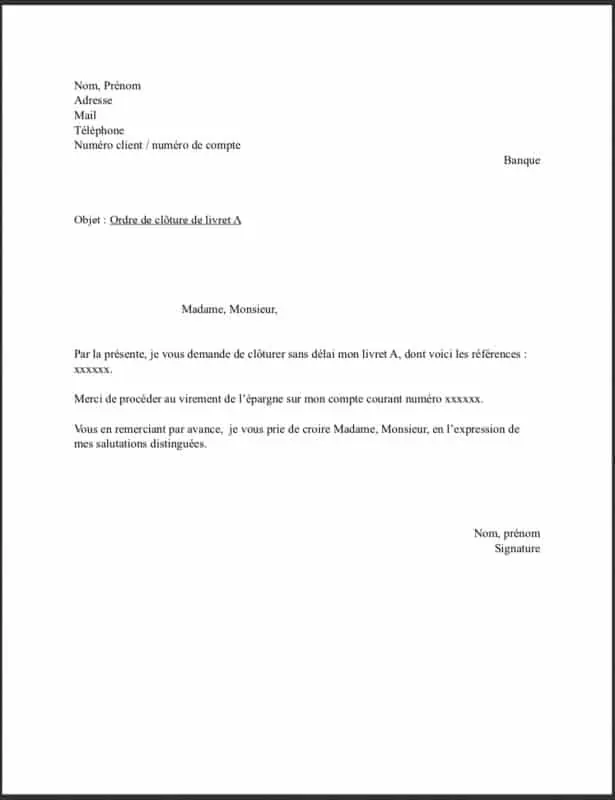

La clôture d’un livret A peut être demandée par son titulaire à tout moment. La banque ne peut pas fixer de frais de clôture d’un livret A. Aucune justification ne sera nécessaire.

Le plus simple sera de vous rendre en agence et de demander la fermeture au guichet ou à votre conseiller. Vous devrez en principe remplir un formulaire de demande de fermeture.

Autre solution : faire parvenir à votre établissement bancaire une lettre de fermeture de votre livret A. Pensez à bien préciser, dans votre lettre de résiliation de livret A, les références du livret ainsi que le compte sur lequel devra être transférée l’épargne.

Notre lettre type de clôture d’un livret A

Réassurez-moi vous propose son propre modèle de lettre de clôture d’un livret A. Il vous suffira de la remplir avec les références de votre compte sur livret et de l’envoyer à votre agence. Un envoi par lettre simple suffira.

Télécharger la lettre type de clôture de Livret A :

Peut-on transférer un livret A ?

À proprement parler, le transfert d’un livret A n’est pas possible. Vous devrez fermer le livret détenu dans votre banque, attendre que sa clôture soit effective, puis en ouvrir un nouveau auprès de l’établissement bancaire choisi.

N’oubliez pas que vous ne pouvez pas détenir deux livrets A. De toute façon, la banque devra, au moment de l’ouverture, s’assurer que vous n’en avez pas déjà un ailleurs.

Le fait d’avoir à fermer puis à rouvrir son livret A ne sera un « problème » que dans le cas où celui-ci aurait dépassé le plafond, du fait de la capitalisation des intérêts.

En effet, le plafond de versement étant de 22 950 euros, vous ne pourrez alimenter votre nouveau livret qu’à cette hauteur. Vous devrez donc replacer le surplus sur un autre support d’épargne.

De nombreuses solutions s’ouvriront à vous. Vous pourriez par exemple en profiter pour souscrire à une assurance vie (même pour un petit montant) si cela n’est pas déjà fait, afin de « prendre date » fiscalement.

LDD ou livret A : que choisir ?

Le livret A peut être « cumulé » avec d’autres comptes sur livret. Inutile donc de vous poser les questions « livret A ou livret jeune ? », « PEL ou livret A ? »… Vous n’aurez en réalité pas à choisir entre l’un et l’autre.

Il est donc tout à fait possible d’avoir à la fois un livret A et un livret de développement durable (ou LDD). Reste à savoir si cela est intéressant.

Dans les faits, un LDD est en général ouvert quand le livret A est « plein », puisqu’il sert la même rémunération et fonctionne de la même façon. Il n’a pas d’avantage particulier par rapport au livret A. Le cumul des deux permet de bénéficier d’une enveloppe d’épargne élevée, du fait de l’addition des deux plafonds de versement.

Le LDD, accessible aux personnes résidant fiscalement en France, permet aussi de se constituer une épargne disponible, jusqu’à un plafond établi à 12 000 euros. Le taux d’intérêt est le même que celui du livret A, à savoir 3%.

L’intérêt d’ouvrir un LDD ne se présente donc que dans le cas où vous disposeriez déjà d’un livret A au plafond. Cela vous permettra de jouir d’une rémunération correct et défiscalisée et de cumuler les plafond des deux comptes sur livret. Notons également que les conditions d’ouverture du livret de développement durable et solidaire sont plus « légères » que celles d’un livret A.