En cas d'entrée d'argent ou de changement professionnel, vous pouvez avoir la possibilité de rembourser plus vite votre crédit à la consommation. Remboursement total ou remboursement partiel, la loi vous le permet sans condition afin d'alléger votre budget. Dans certains cas, des indemnités de remboursement anticipé peuvent vous être réclamés. Quel sera leur montant ? Peut-on éviter les frais en cas de remboursement anticipé de son prêt immobilier ? Nos réponses et conseil pour faire le maximum d'économies !

Quels sont les frais de remboursement anticipé d’un crédit à la consommation ?

Les indemnités de remboursement anticipé sont fixées à la souscription et apparaissent dans le contrat de prêt. L’établissement prêteur ne pourra toutefois pas faire « ce qu’il veut », puisque les cas de perception et le niveau maximal des plafonds de remboursement (PRA) sont fixés par la loi Lagarde du 1er juillet 2010 (article L312-34 du Code de la Consommation).

Des pénalités de remboursement anticipé ne pourront être perçues par l’établissement prêteur que si le crédit remboursé excède 10 000 € sur une période de 12 mois. Et ce, qu’il s’agisse d’un prêt affecté ou d’un prêt personnel. La loi interdit tout autre type de frais qui pourraient vous être facturés en cas de remboursement anticipé.

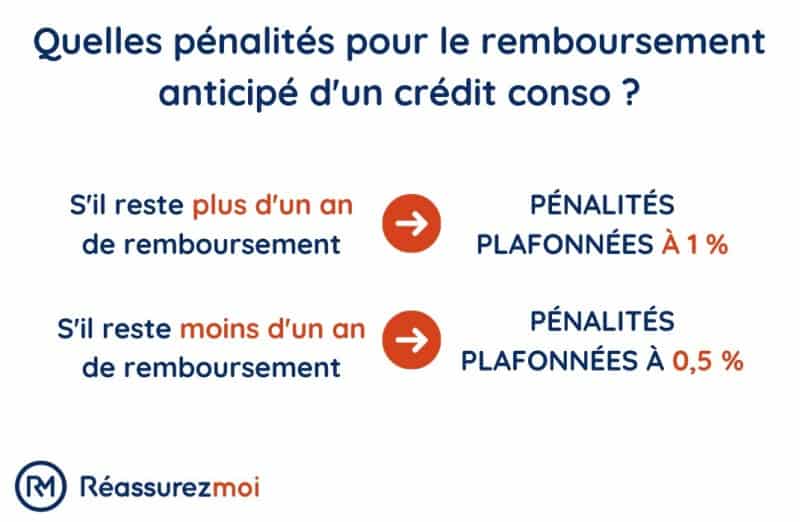

Le taux de ces PRA dépendra de la durée restant à courir :

- s’il reste plus d’1 an (plus de 12 mensualités), les indemnités de remboursement anticipé seront plafonnées à 1 % ;

- s’il reste moins d’1 an (moins de 12 mensualités), celles-ci ne pourront excéder 0,5 %.

Au delà d’un an, le taux des IRA sera toujours plafonné à 1 %, et ce qu’il vous reste, par exemple, 16, 20 ou 35 mensualités. Il est également important de noter que les PRA ne pourront pas être supérieures au montant total des intérêts que vous auriez eu à supporter si le contrat était allé à son terme.

Quelles pénalités en cas de remboursement anticipé d’un crédit consommation ?

Un crédit à la consommation, qu’il soit affecté (crédit moto, auto, travaux) ou non (prêt personnel), est contracté pour une certaine durée. Sa durée maximale dépendra du type de crédit et des conditions de l’organisme prêteur. Plus la durée du crédit sera longue, plus les mensualités seront basses et le coût total élevé, car les risques seront plus importants pour l’établissement prêteur.

En tant qu’emprunteur, vous êtes en droit de rembourser votre prêt à la conso avant la date de fin fixée contractuellement. C’est-à-dire de rembourser soit :

- l’intégralité du capital restant dû : on parle alors de remboursement total ;

- une partie du capital restant dû : il s'agit ici d’un remboursement par anticipation partiel. La finalité pourra être de baisser les mensualités ou de raccourcir la durée du crédit sans modifier le montant des échéances.

Le remboursement par anticipation est un droit légal. L’établissement prêteur ne pourra s’y opposer. Dans certains cas définis par la loi, des pénalités de remboursement pourront être appliquées. On parlera alors de « pénalités de remboursement anticipé » (PRA) ou d’ « indemnités de remboursement anticipé » (IRA). Celles-ci sont plafonnées légalement par le Code de la Consommation. Avant de souscrire à un crédit conso, pensez à vérifier le niveau de ces frais et n’hésitez pas à tenter de les négocier.

Les PRA ou IRA se justifient par le fait que l’établissement prêteur « perdra » la rémunération qu’il aurait dû percevoir au travers de la perception d’intérêts proportionnels.

Comment éviter les frais de remboursement anticipé de son prêt à la consommation ?

Le Code de la Consommation précise les cas dans lesquels le remboursement anticipé ne fera l’objet d’aucun frais :

- Cas 1 : le remboursement d’un crédit de moins de 10 000 €. S’il vous reste, par exemple, un capital restant dû de 5000 €, vous pourrez demander le remboursement par anticipation en sachant que vous n’aurez pas à supporter le moindre frais.

- Cas 2 : le crédit est à taux variable au moment où vous demandez à le rembourser par avance, il n’y aura pas de PRA non plus.

- Cas 3 : le fait de rembourser un découvert autorisé (il s’agit bien d’un crédit) ne donne lieu à aucune pénalité de remboursement anticipé.

- Cas 4 : s'il s'agit d'un crédit renouvelable. Pour rappel, il s’agit là d’une somme d’argent mise à votre disposition, et que vous pouvez utiliser au gré de vos besoins et envies. Cette « réserve » se reconstitue au fur et à mesure de vos remboursements. Si vous remboursez l’intégralité des sommes dépensées, vous ne supporterez pas de frais.

Dans le cas où ce serait l’assurance garantissant le crédit qui rembourserait le capital restant dû, il n’y aura pas de frais non plus.

Comment demander le remboursement anticipé de son prêt à la consommation ?

Vous pouvez demander le remboursement anticipé de votre prêt à la consommation à tout moment. Vous n’aurez nullement à vous justifier et l’établissement vous ayant octroyé le crédit ne pourra s’y opposer (hors cas très particuliers). Le principe résulte de l’article L311-29 du Code de la Consommation.

La meilleure pratique sera tout d’abord de prendre contact avec l’organisme de crédit, afin de connaître les modalités exactes de remboursement et de vous voir communiquer le montant exact du capital restant dû. Vous pouvez également vous baser sur le tableau d’amortissement.

En termes de formalisme, vous devrez nécessairement faire parvenir à la banque ou à l’organisme une lettre recommandée avec AR, précisant votre intention de rembourser tout ou partie du capital restant dû par anticipation. De nombreux courriers types sont disponibles en ligne.

Réassurez-moi vous propose son propre modèle de lettre de remboursement anticipé d’un prêt à la consommation. N’hésitez pas à l’utiliser tel quel ou à vous en inspirer, en prenant en compte ce que vous dira votre banque.

Lettre de remboursement anticipé d'un crédit consommation :

Le mode et la date de remboursement devront être fixés en accord avec l’établissement prêteur.

Faut-il rembourser son crédit à la consommation par anticipation ?

Un crédit conso peut être contracté pour de nombreuses raisons : travaux, auto, moto, besoin de trésorerie urgent… En contrepartie, vous devrez supporter, pendant une certaine durée définie au départ, des échéance mensuelles, qui pourront plus ou moins grever le budget de votre foyer. Idéalement, votre endettement ne devrait pas dépasser 33 % des ressources mensuelles de votre famille. Tout organisme prêteur calculera votre capacité de remboursement / d’épargne avant de vous octroyer un crédit conso.

Il est possible que vous disposiez aujourd’hui de fonds suffisants pour réfléchir au remboursement par anticipation de votre crédit à la consommation, du fait par exemple d’une augmentation de vos revenus, d’une rentrée d’argent inattendue, de la vente d’un bien mobilier ou immobilier… L’objectif sera alors de ne plus avoir à supporter d’échéance mensuelle et d’économiser les intérêts.

Avant de rembourser par anticipation votre crédit conso, tenez toutefois compte de plusieurs éléments :

- Y aura-t-il des frais de remboursement anticipé ?

- Si oui, quel sera leur montant ?

- Combien reste-t-il d’échéances ?

- Quelle rémunération pourriez-vous attendre des liquidités que vous utiliseriez pour le remboursement si vous les placiez sur un produit d’épargne ?

Dans tous les cas, pensez à bien contrebalancez les économies que vous pourriez réaliser (sur les intérêts) avec le coût du remboursement anticipé si des frais venaient à s’appliquer. Rembourser votre prêt conso (si vous le pouvez) pourra être une nécessité si vous comptez solliciter prochainement un crédit immo. En effet, la banque (ou tout autre organisme prêteur) vérifiera votre taux d’endettement et rejettera votre dossier s’il excède, comme nous l’avons vu, 33 % des revenus mensuels de votre foyer.

FAQ

Quels sont les frais de remboursement d'un crédit conso ?

S'il vous reste moins de 12 mois à rembourser, les frais de remboursement seront plafonnés à 0,5 %. S'il vous reste plus de 12 mois à rembourser, ils seront alors plafonnés à 1 %.

Est-il possible de rembourser son crédit par anticipation et sans frais ?

Oui, dans plusieurs cas de figure :

- la somme restant à rembourser est inférieure à 10 000 € ;

- le crédit est à taux variable au moment du remboursement anticipé ;

- le remboursement d'un découvert autorisé n'implique pas de pénalités ;

- s'il s'agit d'un crédit renouvelable.

Comment demander le remboursement anticipé de votre crédit conso ?

Contactez votre organisme de prêt par courrier recommandé avec accusé de réception pour leu signifier votre souhait de rembourser le crédit en anticipé. Un modèle de lettre est à télécharger gratuitement sur notre page.

Bonjour

J’aimerai soldé mon prêt a la consommation 8800euros

Dois je payer des intérêts?

Merci de bien vouloir me répondre

Bonjour,

Comme indiqué dans l’article les indemnités de remboursement anticipé sont fixées à la souscription et apparaissent dans le contrat de prêt. En cas de remboursement anticipé il faut donc lire votre contrat afin de savoir quels seront les frais appliqués.

Bonne journée.