Parce qu'accessible financièrement, le studio est aujourd’hui la solution plébiscitée par bon nombre d’étudiants, de jeunes actifs, de personnes souhaitant un petit pied-à-terre urbain… Sur le plan de l’assurance, les règles différeront évidemment selon que l’occupant soit propriétaire, locataire, que le bien soit vide ou meublé… Alors, quelles sont vos obligations en tant que locataire d’un studio ? Et en tant que propriétaire ? Quelles garanties souscrire et à quel prix ? Explications.

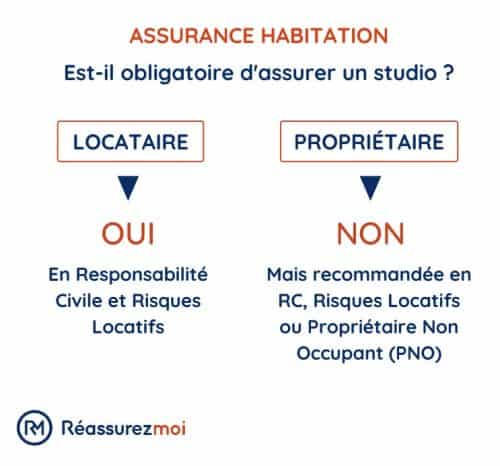

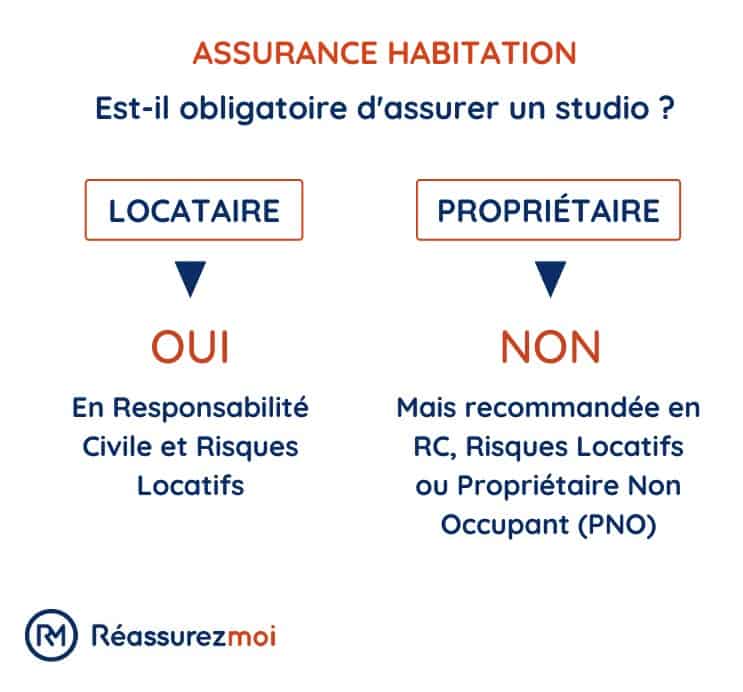

Propriétaire : l'assurance habitation studio est-elle obligatoire ?

Le propriétaire d’un studio n’est pas obligé de souscrire une assurance habitation et ce :

- qu’il y réside ;

- qu’il le laisse vacant ;

- qu’il le mette en location (vide ou meublé).

Toutefois, l’adhésion à un contrat habitation (multirisque habitation idéalement) est vivement conseillée. À défaut, le propriétaire serait responsable des dommages que son bien pourrait causer à autrui, par exemple à des voisins en cas de dégâts des eaux.

- Ainsi, s’il occupe le studio, il pourra souscrire un contrat MRH « classique », le couvrant a minima en Responsabilité Civile et pour les dommages causés au bien ;

- Et, s’il loue le studio, il pourra adhérer à un contrat d'assurance habitation bailleur-PNO (propriétaire non occupant), comprenant les garanties habituelles d’une couverture habitation, voire à une assurance "pour le compte de qui il appartiendra" (notamment s’il loue le studio régulièrement pour de courtes durées, dans le cadre par exemple de la location saisonnière : studio au ski, Airbnb).

Le propriétaire d’un studio a plusieurs possibilités en fonction de l’usage qu’il fait de son studio (résidence principale, secondaire, revenus locatifs, etc.).

Pour souscrire une assurance habitation, le mieux reste de comparer les offres du marché. Pour cela, n'hésitez pas à utiliser notre comparateur, en ligne et gratuit, d'assurances habitation. Notre outil sonde les offres de couverture pour studios et vous présente les meilleurs devis, adaptés à votre profil et vos besoins. Vous n'avez plus qu'à choisir celui qui vous convient le plus.

Locataire : l'assurance habitation studio est-elle obligatoire ?

À l’inverse du propriétaire, le locataire d’un studio devra nécessairement être couvert au moins pour les risques locatifs (depuis les lois de 1989 et de 2014). Ainsi, c’est son assureur qui indemnisera les éventuels dommages qui pourraient être causés aux tiers (incendie, dégâts des eaux, explosion…).

Dans les faits, le propriétaire mettant un studio en location sera très souvent assuré, mais il sera en droit de demander au locataire une attestation d’assurance habitation (surtout lorsqu’il a prévu cette obligation dans le contrat de bail). Il pourra d’ailleurs la redemander tous les ans. À défaut d’attestation, le propriétaire pourra refuser le bail ou le résilier.

L’inconvénient de n’être couvert « que » pour les risques locatifs est que le locataire du studio ne percevra aucune indemnisation en cas de sinistre causé à ses biens personnels. Il devra pour cela opter pour des garanties d'assurance habitation optionnelles.

Le locataire peut très bien souscrire un contrat MRH plus complet afin d’étendre sa couverture au delà des risques locatifs. Il est également entièrement libre de choisir sa compagnie d’assurance, qui ne peut être imposée par le propriétaire.

Quelle assurance habitation pour un studio meublé ?

Aux termes de la loi de 1989, le locataire d’un studio vide doit au moins être couvert pour les risques locatifs. La loi Alur de 2014 (loi pour l’accès au logement et un urbanisme rénové) étend cette obligation d'assurance habitation aux locations meublées.

Aujourd’hui, le locataire d’un studio meublé doit donc légalement être couvert en Responsabilité Civile / risques locatifs, s’il utilise le bien à titre de résidence principale (c’est-à-dire plus de 8 mois par an). Dans les faits, le propriétaire du studio sera très souvent couvert lui-même, soit par une assurance PNO (propriétaire non occupant) ou « pour le compte de qui il [le bien] appartiendra ».

Dans tous les cas, le propriétaire du studio peut contraindre le preneur, via le contrat de bail, à la souscription d’une assurance habitation.

Si vous êtes locataire, il est dans votre intérêt, si votre budget vous le permet, de souscrire une assurance multirisque habitation, afin que vos biens personnels (par exemple) soient couverts.

Quelle assurance studio pour un étudiant ?

Les studios sous souvent loués par des étudiants ou des jeunes actifs ayant quitté le domicile parental. De nombreux établissements d'assurance et bancaires proposent donc des offres spécifiques d’assurance habitation, présentant plusieurs avantages qui ne s’arrêtent pas à une simple réduction des cotisations.

Ces contrats habitation "jeunes" ou "étudiants" permettent aux jeunes locataires de studios de se couvrir efficacement à des prix abordables. Parmi les avantages dont bénéficieront les étudiants, citons notamment :

- des remises sur les primes d’assurance (prix de l'assurance habitation moins important pour le jeune, réductions si les parents ont leur MRH auprès du même assureur…) ;

- des garanties couvrant les biens mobiliers intégrées d’office (avec parfois un remboursement en valeur à neuf du matériel informatique en cas de sinistre) ;

- une réduction voire une suppression des franchises en cas de sinistre ;

- des garanties incluses d’office dans la formule de base, alors qu’elles seraient optionnelles (ou uniquement disponibles dans des formules supérieures) en contrat « classique ».

Les offres jeunes / studios seront soumises à critères.

Vérifiez bien les conditions générales des devis reçus.

Combien coûte une assurance habitation pour un studio ?

En règle générale, les tarifs d’une assurance habitation en risques locatifs dépendent des éléments suivants :

- des caractéristiques du bien (vide ou meublé, superficie…) ;

- de sa localisation ;

- du profil de l’assuré (jeune, étudiant, actif…) ;

- de la valeur des biens mobiliers à couvrir ;

- des garanties incluses ;

- des niveaux de franchise de l'assurance habitation ;

- des plafonds d’indemnisation.

Globalement, pour une formule de base, l’assurance habitation vous reviendra :

| Assurance pour la location d'un studio | Assurance pour la location d'une chambre étudiante |

| Environ 55 €/an Peut doubler avec ne couverture renforcée | Environ 40 €/an |

À couverture équivalente et pour un même studio, les prix varient assez largement sur le marché. Tous les établissements commercialisant des offres d’assurance habitation ont en outre leur propre stratégie commerciale pour « attirer » les populations jeunes (étudiants, jeunes actifs…) louant un studio.

Comment trouver une assurance studio pas chère ?

Dans un premier temps, afin de bénéficier d’offres tarifaires intéressantes, le locataire d’un studio, et surtout s’il s’agit d’un étudiant ou d’un jeune actif, aura tout intérêt à consulter l’assureur habitation de ses parents. Il n'est en effet pas rare que les établissements fassent un geste envers l'entourage familial proche de leurs clients.

Dans un second temps, assurez-vous de ne souscrire que des garanties qui vous sont utiles. Si vous ne possédez pas d'instruments de musique par exemple, il vous est totalement inutile d'être couvert et de payer pour ce risque. N'hésitez pas par ailleurs à réaliser des devis en ligne sur les sites internets des assureurs pour vous faire une idée des offres disponibles. Si cela n'est pas possible, demandez à être recontacté par un conseiller ou rendez-vous en agence.

Prenez le temps de bien comparer les offres d'assurance studio, pour ne pas risquer de passer à côté d'une aubaine.

Pour vous faire gagner du temps et vous permettre de trouver facilement le meilleur contrat pour votre studio, Réassurez-moi a justement développé pour vous son comparateur d’assurances habitation en ligne. 100 % gratuit et anonyme, notre outil est très simple d’utilisation. Vous n'avez qu'à remplir un bref formulaire afin que nous puissions vous proposer des offres adaptées à vos besoins au meilleur prix. Une fois la meilleure assurance habitation trouvée pour votre studio, vous pourrez y souscrire directement via notre site en 2 min !

Quelles garanties choisir pour l'assurance habitation studio ?

En tant que locataire d’un studio, vous vous devez d’être couvert en Responsabilité Civile locative, pour les dommages que vous pourriez causer à autrui (voisins, visiteurs, etc.). La loi et le contrat de bail vous y obligent. Toutes les formules de base sur le marché intègrent a minima ce socle de garanties RC / risques locatifs (dégâts des eaux, explosion, incendie…).

Toutefois, vous aurez tout intérêt à étendre votre couverture en fonction de vos besoins réels. Pour cela, vous pourrez, et ce quel que soit l’assureur, opter pour des garanties complémentaires, afin que votre protection corresponde parfaitement à vos besoins. Voici les garanties qui sont, à notre avis, intéressantes dans le cadre de la couverture d’un studio :

- garantie dommages / couverture des biens matériels (meubles, instruments de musique, etc.) ;

- garantie protection juridique (assistance en cas de conflit avec votre propriétaire) ;

- garantie vol et vandalisme ;

- garantie valeur à neuf de vos biens mobiliers (garantie rééquipement à neuf) ;

- garantie dépannage ;

- garantie relogement temporaire (si un sinistre vous empêche d’habiter le logement).

Soyez particulièrement attentif, en outre :

- aux franchises (plus elles sont hautes, plus les cotisations sont basses) ;

- aux plafonds d’indemnisation (plus ils sont bas, plus les primes sont basses) ;

- aux exclusions de garantie (qui peuvent être nombreuses).

FAQ

Combien coûte l'assurance habitation pour studio en moyenne ?

L'assurance habitation pour la location d'un studio revient en moyenne à 55 € par an. Ce montant peut toutefois doubler en fonction des garanties souscrites en supplément.

Est-il obligatoire d'assurer un studio ?

En tant que locataire, l'assurance studio est obligatoire. Votre Responsabilité Civile et les Risques Locatifs doivent impérativement être couverts. Si vous êtes propriétaire, cela n'est pas obligatoire, mais fortement recommandé.

Quelles garanties d'assurance studio est-il recommandé de souscrire ?

Que vous soyez locataire ou propriétaire, il est vivement recommandé, voire obligatoire, de vous couvrir en RC et en Risques Locatifs. Ensuite, en fonction de vos besoins, vous pouvez renforcer votre couverture. Pour protéger vos instruments de musique si vous en avez par exemple, ou d'autres objets de grande valeur. À vous de bien faire le point sur vos besoins.

Je loue un studio meublé, dois-je m'assurer ?

Oui, si ce studio est votre résidence principale (vous y restez plus de 8 mois par an), alors il est en effet obligatoire de souscrire une assurance habitation.

Bonsoir, je suis propriétaire bailleur en copropriété. Mon locataire étant assuré, suis-je obligé d’être assuré ? Cordialement.

Bonjour, l’assurance du propriétaire (ou copropriétaire) bailleur n’est pas obligatoire, mais très recommandée. Avant d’en souscrire une, vérifiez toutefois les garanties souscrites par le locataire et par le syndicat afin d’éviter les doublons.

Bonjour,

Je visite un studio demain et je vais sans doute accepter de le louer. Dois-je souscrire une assurance habitation multirisques en plus de l’assurance habitation studio ?

Merci

Bonjour Soraya, rien ne vous y oblige. Le minimum obligatoire est la garantie Responsabilité Civile et elle est sûrement déjà comprise dans votre assurance studio. Si toutefois vos garanties ne vous semblent pas suffisantes, vous pouvez en effet envisager de souscrire une multirisques (MRH) pour plus de protection, rien d’obligatoire pour autant.