La loi Badinter du 5 juillet 1985 protège les intérêts des victimes d'accident de la route : conducteurs, piétons, passagers... Elle vise à améliorer le processus d'indemnisation et à effacer les langueurs d'autrefois. Dans quelles situations s'applique-t-elle ? Comment sont indemnisées les victimes d'accidents de la route ? Les piétons sont-ils concernés ? On vous dit tout !

Que dit la loi Badinter en matière d’assurance auto ?

La loi Badinter du 5 juillet 1985 vise l’amélioration et l’accélération de l’indemnisation des victimes d’accidents de la route en France. Elle prévoit un « droit d’indemnisation » de tous les dommages occasionnés par un accident de la circulation. Ses 5 articles fondamentaux instaurent plusieurs mesures et améliorent le régime qui indemnisait mal les victimes. L'assureur doit informer son assuré victime d’un accident de ses droits et lui faire une offre d’indemnisation dans un délai maximum de 8 mois à compter de l’accident. Cette proposition d’indemnités prend en compte aussi bien les atteintes aux personnes que les atteintes aux biens.

La loi de Robert Badinter, alors ministre de la justice, a ainsi permis de renforcer le cadre légal de l’assurance auto. Cette loi a été intégrée au Code des assurances en 1988 afin d’être encore plus en accord avec son domaine d’application.

Dans quelles situations la loi Badinter s’applique-t-elle ?

Bien entendu, la loi Badinter du 5 juillet 1985 ne s’applique pas lors d’accidents provoqués volontairement. Mais elle est prise en compte lorsque sont réunis ces 3 éléments :

- Un accident de circulation : tout accident impliquant un véhicule terrestre à moteur, en mouvement ou non, est considéré comme un accident de circulation. La notion de circulation comprend aussi bien les accidents survenant sur la voie publique que sur les domaines privés.

- Un véhicule terrestre à moteur : voiture, motoneige, scooter, ambulance, autocar, deux-roues, voiture, tracteur, bus… Les trains et tramways sont exclus car ils circulent sur des voies qui leur sont propres.

- L’implication de ce véhicule : le véhicule est impliqué du moment qu’il est intervenu à quelque titre que ce soit dans l’accident. En effet, le heurt n’est pas obligatoire dans un accident : le simple fait d’avoir un rôle perturbateur peut vous amener à être impliqué. Par exemple, votre voiture est garée dans la rue et une autre voiture arrache votre rétroviseur en passant ; vous grillez un feu rouge à moto et renversez un piéton, etc.

On distingue différents types de victimes dans un accident de la route :

- les non-conducteurs (piéton, passager, cycliste, cavalier, skieur…) ;

- les conducteurs ;

- les autres conducteurs.

La loi Badinter s’applique pour chacune de ces victimes, sans distinction aucune exceptée pour les « super privilégiés ». Ce sont les victimes âgées de moins de 16 ans, les personnes de plus de 70 ans, et les personnes invalides à plus de 80 %. Ces victimes seront indemnisées sans que leur propre faute ne puisse leur être opposée, sauf si elles ont volontairement recherché leur dommage (acte suicidaire par exemple).

Outre son caractère obligatoire, il est primordial de souscrire une assurance auto pour vous protéger au mieux des risques auxquels vous pouvez faire face en conduisant ou en possédant une voiture.

Avant de souscrire une couverture auto, comparez les différentes offres du marché. Vous pourrez ainsi trouver le contrat au meilleur tarif et proposant les meilleures garanties d'assurance auto. Pour cela, notre équipe a développé un comparateur en ligne, simple d’utilisation et entièrement gratuit. Nous ne demandons aucune de vos coordonnées, vous pouvez donc être sûr que l’on ne vous recontactera pas si vous ne le souhaitez pas !

Réassurez-moi est un courtier qui souhaite vous faciliter le choix de votre assurance grâce à un outil efficace et non intrusif. Vous pouvez cependant nous contacter si vous avez la moindre question !

Quels sont les principes retenus par la loi Badinter sur les accidents de circulation ?

La loi Badinter se décline en 5 articles fondamentaux, venant préciser les dispositions relatives à l’indemnisation de l'assurance auto pour les victimes :

- L'article 1 précise les conditions dans lesquelles la loi s’applique.

- L'article 2 statue que "les victimes, y compris les conducteurs, ne peuvent se voir opposer la force majeure ou le fait d'un tiers par le conducteur ou le gardien d'un véhicule". La force majeure, définie par la jurisprudence, est la survenance d’un évènement imprévisible, irrésistible (dans le sens d’insurmontable), et extérieur. En cas d’accident, le conducteur ou le propriétaire du véhicule ne pourront pas s’exonérer de l’indemnisation de la victime en invoquant un cas de force majeur ou le fait d’un tiers.

- Selon l'article 3, toutes les victimes, hormis les conducteurs, « sont indemnisées des dommages résultant des atteintes à leur personne qu'elles ont subis, sans que puisse leur être opposée leur propre faute à l'exception de leur faute inexcusable si elle a été la cause exclusive de l’accident ». Cela signifie que les victimes d’accident de la route (exceptés les conducteurs) seront systématiquement indemnisées, sauf si l’accident a été provoqué par leur faute inexcusable.

- D'après l'article 4, "La faute commise par le conducteur du véhicule terrestre à moteur a pour effet de limiter ou d'exclure l'indemnisation des dommages qu'il a subi" : les conducteurs peuvent prétendre à une indemnisation totale, partielle ou nulle, en fonction de la faute commise.

- L'article 5 traite de l'indemnisation des atteintes aux biens : quelle que soit la qualité de la victime (conducteur, passager, piéton), la faute commise limite ou exclut toute indemnisation des dommages aux biens qu’elle aura subi. Une exception : les biens délivrés sur prescription médicale (lunettes, prothèses) sont indemnisés comme les dommages résultant d’atteinte à la personne. Par ailleurs, le propriétaire du véhicule impliqué dans un accident peut effectuer un recours contre le conducteur utilisant son véhicule.

La faute inexcusable est une action volontaire d’une exceptionnelle gravité, exposant sans raison valable son auteur à un danger dont il aurait dû avoir conscience. Par exemple, lorsqu’un passager saute d’un véhicule en marche, il commet une faute inexcusable.

| Articles | Que prévoit l'article ? | Périmètre d'application |

|---|---|---|

| Article 1 | Indemnisation des victimes lors de l’implication d’un véhicule dans un accident de circulation. | Exceptés trains et tramways. |

| Article 2 | Le cas de force majeure et le fait d’un tiers ne peuvent être invoqués. | Pour tous (y compris les conducteurs). |

| Article 3 | Les victimes (sauf conducteurs) sont indemnisées des dommages causés à leur personne. | Sauf si recherché volontairement, ou si faute inexcusable qui est la cause de l’accident. |

| Article 4 | La faute commise par le conducteur détermine son indemnisation. | Indemnisation totale, partielle ou aucune indemnisation. |

| Article 5 | Les victimes sont partiellement ou non indemnisées des dommages causés aux biens. | Pour tous. Dépend de la faute commise. |

Que dit la loi Badinter sur l’indemnisation des victimes d’accidents de la route ?

L’indemnisation des non-conducteurs

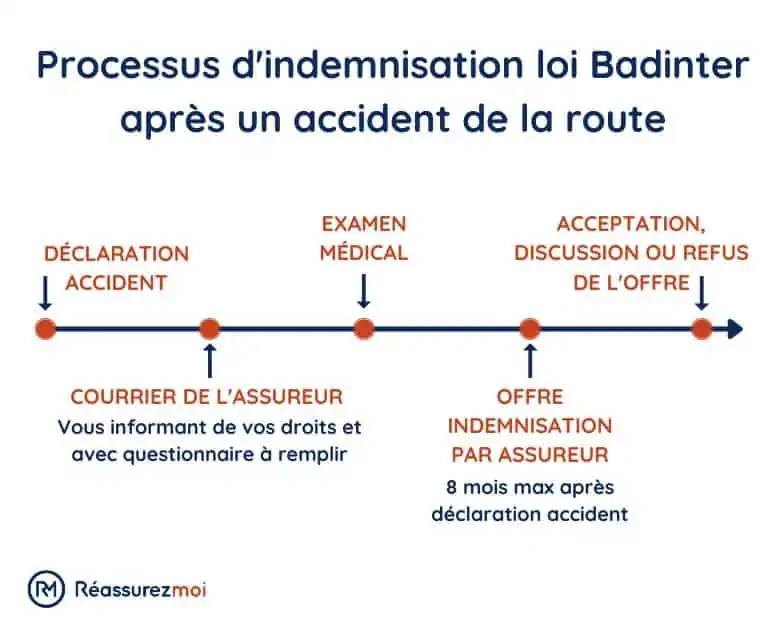

L’indemnisation est systématique pour les non-conducteurs victimes, sauf si le dommage est provoqué de façon intentionnelle. Après tout accident de circulation, l'assureur dresse une offre d'indemnisation à la victime, couvrant aussi bien les préjudices corporels que matériels. Il dispose de 8 mois après l’accident, ou de 3 mois à compter de la demande d’indemnisation de la victime, sauf exceptions. Si ces délais ne sont pas respectés, le montant de l’indemnité augmente : le taux d’intérêt légal intervenant pendant la période entre la demande et la proposition est alors doublé.

L'indemnisation est proposée à la victime, à ses héritiers en cas de décès, aux partenaires (PACS, concubin, conjoint…) ou au représentant légal.

La victime peut accepter, discuter ou même refuser l’offre faite par son assureur. Elle dispose du temps qu’elle veut pour réfléchir et rendre sa décision. L’assureur doit, lors de la 1ère prise de contact, informer son assuré de son droit à se faire accompagner par un médecin ou un avocat. Se faire assister peut être un bon moyen de confronter l’offre de son assureur, celle-ci pouvant très bien être jugée insuffisante par l’expert qui vous accompagne.

- Si la victime accepte l’offre, une transaction doit être signée entre les deux parties, le paiement doit alors se faire dans les 15j suivant la signature de la transaction.

- Si la victime ne souhaite pas accepter l’offre, elle peut demander une nouvelle offre (par lettre recommandée avec AR), ou bien saisir le tribunal de grande instance. Un procès peut donc être lancé pour réclamer une indemnisation financière juste.

L’offre faite par l'assureur va notamment se baser sur la responsabilité de la victime dans l’accident : a-t-elle commis une faute inexcusable ? Cette faute est-elle la cause exclusive de l’accident ? Si la victime est aussi le conducteur : a-t-il commis une faute ? Par ailleurs, l’assureur va prendre en compte les sommes payées ou à verser par les « tiers payeurs », c’est-à-dire les organismes sociaux, les caisses de retraite, les employeurs, etc.

Vous pouvez vous renseigner sur les indemnités allouées aux victimes d’accidents de la route, présentées dans le fichier des Victimes Indemnisées (FVI), géré par l’Association pour la gestion des informations sur le risque en assurance (Agira).

L’indemnisation des conducteurs

Selon sa faute et son niveau de garanties, l’indemnisation du conducteur peut être totale, partielle ou nulle. L’indemnisation sera nulle si la faute est 100 % attribuée au conducteur, et sera seulement limitée si la responsabilité est moins prouvée. Le niveau de garanties jouera aussi. Par exemple, le conducteur responsable de l'accident qui n'est pas assuré par la garantie "dommages subis par le conducteur du véhicule" (ce qui est généralement le cas quand le véhicule est uniquement couvert par l'assurance auto au tiers) ne sera pas indemnisé.

Dans tous les cas, les victimes non-conducteurs sont privilégiées. La loi est applicable aux conducteurs victimes mais elle leur est moins favorable que pour un non-conducteur victime : en effet, le conducteur a le contrôle, l’usage et la direction de son véhicule et est donc responsable de la conduite, contrairement aux non-conducteurs. Si plusieurs véhicules sont impliqués dans l’accident de circulation en question, un seul assureur (mandaté par les autres assureurs) procédera à l’offre d’indemnisation pour le compte de tous.

Quelles démarches pour être indemnisé avec la loi Badinter ?

Après un accident de voiture, personne ne veut attendre des mois et des mois avant d'être pris en charge, surtout lorsque l'on considère qu'un accident peut être des plus traumatisants ! Voici comment procéder :

- Déclarez l'accident sous 5 jours ouvrés, pour enclencher le processus d'indemnisation. Lorsque c'est possible, un constat amiable doit être rempli sur place, et joint à la déclaration avec : le nom et le numéro du contrat d’assurance, les date, lieu et circonstances de l’accident, et s'il y en a, les noms et adresses des témoins.

- L'assureur vous envoie un 1er courrier avec des informations sur vos droits, notamment à une assistance (médecin de votre choix, avocat, procès-verbal, etc.). Un questionnaire vous est fourni si vous avez été victime de dommages corporels, à renvoyer sous 6 semaines maximum.

- L'évaluation de la gravité des dommages corporels fait l'objet d'un examen médical, vous devez en effectuer un (qui sera soit un avis sur pièces soit une expertise médicale) : en découle un rapport d'expertise envoyé sous maximum 20 jours.

- L'assurance vous fait une offre d'indemnisation, prenant en compte votre part de responsabilité dans l'accident et les sommes payées ou à payer par les tiers payeurs. Elle doit vous parvenir sous 3 mois après votre demande, et sous 8 mois après l'accident si l'assureur démontre que votre préjudice n'est pas entièrement quantifié ou que la responsabilité n'est pas définie.

- Enfin, 3 possibilités : vous acceptez l'offre et vous recevez l'indemnisation sous 45 jours. Vous refusez et demandez une nouvelle offre à votre assureur. Ou vous refusez et saisissez le tribunal.

Que dit la loi Badinter sur l’implication de piéton dans un accident de la route ?

La loi Badinter compte les piétons parmi les non-conducteurs pouvant être victimes d'accidents de circulation impliquant un ou plusieurs véhicules terrestres à moteur. Les dommages corporels du piéton sont totalement indemnisés, sauf s'il a recherché volontairement le dommage ou s'il a commis une faute inexcusable. Un piéton ayant traversé la chaussée alors que les feux de signalisation des piétons étaient rouges n'est pas une faute inexcusable : il sera indemnisé.

En revanche, il s'agit d'une faute inexcusable si l'accident survient sur des voies strictement réservées aux véhicules et que le piéton a dû franchir des barrières ou autres rambardes de sécurité : le piéton ne sera donc pas indemnisé. La faute inexcusable, quelle qu'elle soit, n'est pas retenue lorsque la victime a moins de 16 ans, plus de 70 ans ou invalide à plus de 80 %.

Toutefois, le piéton reste responsable des dommages causés aux véhicules : sa garantie d'assurance auto Responsabilité Civile prendra alors en charge les dégâts.

Lorsque la personne responsable de l'accident n'est pas assurée, ou bien lorsqu'elle n'est pas identifié, c'est le FGAO qui indemnise les victimes. Ce Fonds de garantie des assurances obligatoires de dommages peut également être saisi par les autres victimes, qu'elles soient cyclistes, conductrices, etc. Avant la loi Badinter du 5 juillet 1985, les piétons n’étaient pas pris en charge lors d’accident de la route.

Bonjour, j’ai eu un bris de vitre latérale où on m’a volés des objets dans le véhicule (téléphone, lunette, bonnet…) le sinistre date du 24/01/25 combien de temps à l’assurance pour m’envoyer une offre ? Sachant que j’ai bien l’option objet transporté merci pour votre retour !

Bonjour,

Merci pour votre message.

En cas de vol d’objets dans un véhicule, votre assureur dispose légalement d’un délai de 3 mois à compter de votre déclaration pour vous faire une proposition d’indemnisation, s’il reconnaît le sinistre comme garanti. Ce délai peut être raccourci si votre contrat prévoit des engagements plus rapides.

Puisque vous avez souscrit l’option « objets transportés », vous pouvez prétendre à une indemnisation, mais attention :

– L’indemnisation est généralement plafonnée et limitée à certains types d’objets (exclusion possible pour téléphone portable par exemple),

– Il vous sera demandé des justificatifs d’achat ou de valeur pour chaque objet déclaré.

N’hésitez pas à relancer votre assureur par écrit si vous êtes proche des 3 mois sans retour.

Bonne suite dans vos démarches.

BONJOUR. JE VIENS DE RECEVOIR MON OFFRE D INDEMNISATION COORPOREL SUITE A UN ACCIDENT DE LA ROUTE EN SITUATION DE PASSAGER.

JE M ETONNE QUE L ON ME LA DIMINUE DE 23000€ DU FAIT D UNE RECONVERTION PROFFESSIONNEL QUE JE N AI JAMAIS EFFECTUE ET UNE PLAINTE DEPOSEE EN 2016 JE VOUDRAIS BIEN SAVOIR CE QUE DIT LA LOI BADINTER A CE SUJET

Bonjour,

Je vous invite à vous rapprocher directement de l’assureur qui vous a octroyé les indemnités afin de leur demander des explications et peut être refuser l’indemnisation et demander une nouvelle étude de votre dossier.

Cordialement

Bonjour, une assurance est-elle obligée de m’assurer au minimum en RC sachant qu’elle vient de me résilier faute de trop de sinistres ?

Cordialement

Bonjour M. Lellouche,

Si la compagnie d’assurance a résilié votre contrat alors non, vous n’êtes plus couvert en Responsabilité Civile par ce même contrat. Vous allez devoir vous assurer au minimum « au tiers » auprès d’un autre assureur (l’assurance auto étant obligatoire).