À l'heure actuelle, investir dans la pierre reste le meilleur investissement financier pour les particuliers. Pour autant, acquérir une maison ou un appartement n'est pas l'unique possibilité qui s'offre à vous : avez-vous entendu parler du financement participatif immobilier entre particuliers ? Ce type de placement qui réunit crowdfunding et promotion immobilière peut s'avérer intéressant, à condition d'en connaître les tenants et aboutissants ! Nous vous expliquons tout ce que vous devez savoir pour faire vos placements en toute sécurité.

Qu’est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier pour particulier n'existe que depuis une dizaine d'années et reste encore assez méconnu. Mais qu'est ce que le crowdfunding immobilier ? Il s'agit de mettre à disposition votre épargne à un promoteur pour la réalisation d'un projet immobilier, comme si vous étiez un investisseur particulier. Les opérations de promotion immobilière sont souvent complexes mais surtout coûteuses, c'est pourquoi il n'est pas toujours évident de les financer. Le financement participatif d'un projet immobilier va donc permettre de répondre au besoin de financement des promoteurs et d'apporter de nouveaux fonds propres.

En aucun cas il ne s'agit de remplacer la banque mais d'un apport en fonds propres complémentaire, comme le faisaient habituellement les fonds d'investissement privés. Cependant ces derniers se rémunéraient à hauteur de 50 % de la marge du promoteur immobilier quand le crowdfunding ne perçoit que 10 % environ de la somme récoltée. Dans un contexte de pénurie immobilière, nul doute que le financement participatif immobilier peut constituer une bulle d'oxygène pour les promoteurs invités à construire toujours plus de logements et donc d'apporter davantage de fonds propres.

Le crowdfunding immobilier va intervenir une fois le permis de construire accordé à l'issue du délai de validation de 2 mois et non avant le dépôt de celui-ci comme c'est usuellement le cas avec les fonds d'investissement.

Financement participatif immobilier : comment ça marche ?

Le financement immobilier participatif, ou crowdfunding, a vocation à soutenir 2 types de projets immobiliers :

- la VEFA (vente en l'état futur d'achèvement), aussi appelée vente sur plan, où l'opérateur immobilier va acheter des terrains afin de construire des logements qu'il vendra par lot ;

- les projets d'achat ou de revente, où le promoteur va acquérir des biens immobiliers uniquement dans le but de les revendre avec une plus-value.

Quel que soit le type d'opération, le promoteur immobilier doit mobiliser des fonds propres très importants en parallèle du prêt bancaire, afin de financer la totalité d'un projet. C'est ici que les plateformes de financement participatif interviennent et proposent des financements en lieu et place de ce que faisaient jusqu'alors les fonds d'investissements immobiliers. Les projets immobiliers sont sélectionnés par les plateformes et relayés sous forme d'appels à projet de vente auprès des particuliers. Le montant des sommes à investir peut varier selon les plateformes et les projets, cela peut aller d'une centaine d'euros à plusieurs milliers. Généralement le financement participatif vous engage pour une durée d'environ 3 ans pour un niveau de rendement allant jusqu'à 10 % par an (avant fiscalité).

Le crowdfunding immobilier est désormais éligible au PEA (plan d'épargne en actions). Pour rappel, un PEA permet de disposer d'un portefeuille d'actions avec une exonération d'impôt sur les dividendes et les plus-values sous certaines conditions.

Vous n'êtes pas sûr de vouloir investir dans le crowdfunding immobilier et vous cherchez d'autres alternatives ? Pourquoi ne pas confier votre projet à une agence immobilière ? Certaines proposent une gamme complète de services et un accompagnement personnalisé pour leurs clients. Avec notre comparateur dédié aux agences immobilières, cela ne vous prendra que quelques minutes pour faire votre choix !

Crowdfunding immobilier locatif : ce qu’il faut savoir

Autorisé depuis peu par l'Autorité des marchés financiers (AMF), le crowdfunding immobilier locatif commence tout juste à se faire connaitre. Il ne s'agit pas d'investir auprès d'un promoteur immobilier pour la construction de logements mais de financer l'acquisition d'un bien destiné à la location et d'en percevoir une partie des loyers versés. C’est en fait la plateforme de crowdfunding qui devient propriétaire du bien et cherche ensuite des co-investisseurs particuliers.

Dans cette configuration, le taux de rendement est plus faible qu'en cas de financement participatif d'achat immobilier mais compensé par une période plus longue. Vous n'avez pas à vous préoccuper de la location, c'est la plateforme de crowdfunding qui s'occupe des démarches administratives et de la gestion du bien.

Dans le cas du crowdfunding immobilier locatif, vous serez assimilé à la société par action simplifiée (SAS) porteuse du projet et donc soumis à l'impôt sur les sociétés au titre des revenus locatifs perçus.

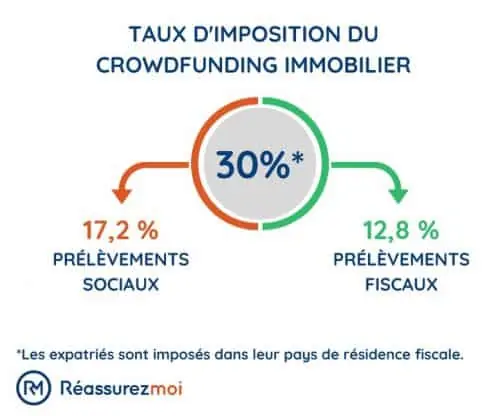

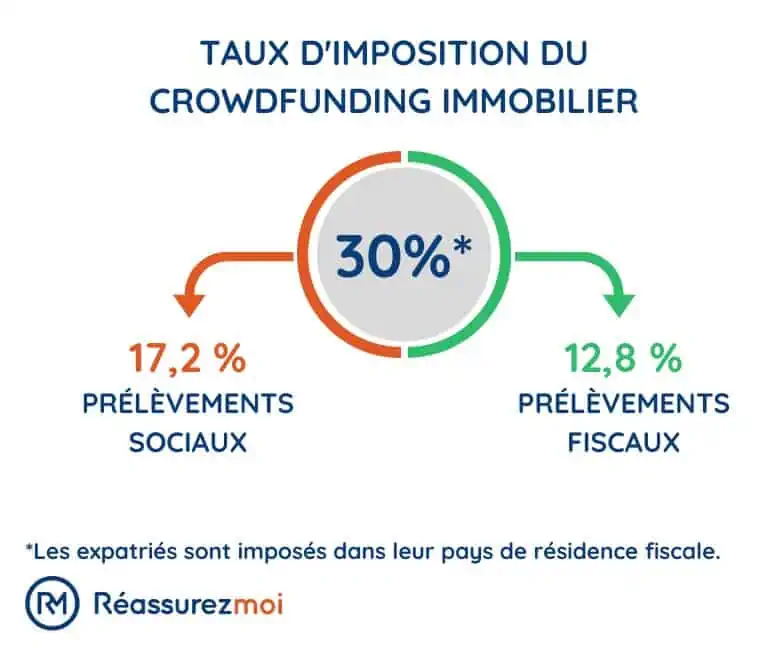

Quelle est l’imposition du crowdfunding immobilier ?

Depuis le 1er janvier 2018, les revenus mobiliers comme le crowdfunding immobilier sont soumis au prélèvement forfaitaire unique (PFU), également appelé "Flat tax", à hauteur de 30 %. Pour les particuliers, la fiscalité du crowdfunding immobilier se décompose comme suit : 17,2 % de prélèvements sociaux et 12,8 % de prélèvements fiscaux. Vous avez donc désormais le choix entre 2 modes d’imposition : le prélèvement forfaitaire unique à 30 % ou le barème avec une fiscalité classique.

Cependant, si vous êtes expatrié, vous n'êtes en principe pas imposable en France et la déclaration de plus-value doit être effectuée auprès de l'administration de votre pays de résidence. Par ailleurs, si vous avez des parts au sein d'une société par action simplifiée (SAS), sachez que celle-ci sera également soumise à l'impôt sur les sociétés (IS).

Crowdfunding immobilier, quelle plateforme choisir ?

Les plateformes de crowdfunding immobilier ne sont pas encore très nombreuses. Elles doivent être immatriculées auprès de l'ORIAS et sous la surveillance de l'Autorité des marchés financiers (AMF). Parmi les plus connues, vous pouvez vous tourner vers :

- Homunity ;

- Fundimmo ;

- Lendopolis ;

- Anaxago.

Comment choisir votre plateforme de crowdfunding immobilier ? Cela va dépendre de ce que vous recherchez : investir auprès d'un promoteur ou en gestion locative, le montant de votre investissement et la durée sur laquelle vous souhaitez vous engager, etc. En effet, selon le nombre de co-investisseurs par projet fixé par la plateforme, le seuil minimum d'investissement ne sera pas le même ! Notre conseil : consultez les différents appels à projet et choisissez celui qui fait sens et vous donne envie d'investir votre épargne !

Quel est notre avis sur le financement immobilier participatif ?

Le financement participatif dans l'immobilier pourrait attirer de plus en plus d'investisseurs particuliers. Comme les ventes aux enchères immobilières, ces transactions sont souvent méconnues du grand public. Avec un taux de rendement pouvant atteindre 10 %, l'investissement immobilier en crowdfunding affiche une rentabilité insolente. C'est un moyen d'investir votre épargne dans une valeur sûre : l'immobilier. Que vous ayez l'habitude ou non d'investir votre épargne, c'est un excellent moyen de diversifier vos investissements et d'en réduire les risques en cas de dégringolade.

Cependant, il convient d'avoir en tête que le ticket moyen de l'investissement s'élève à 10 000 € et qu'en cas de faillite vous perdez l'intégralité de votre capital. De même qu'en cas de crowdfunding immobilier locatif, sachez que vous serez assimilé à la société par action simplifiée (SAS) porteuse du projet et donc doublement soumis à l'impôt : l'impôt sur les sociétés (IS) au titre des revenus locatifs perçus et la Flat tax au titre des bénéfices qui vous sont versés.