En tant qu’assuré, il est tout à fait possible que votre assurance moto ne vous apporte plus satisfaction, qu’il s’agisse de vos garanties ou du coût de votre couverture. Peut-être avez-vous donc pensé à changer de contrat… Mais comment faire ? À quel moment pouvez-vous procéder au changement et sous quelles conditions ? Comment retrouver un contrat plus intéressant ? Réassurez-moi vous dit tout.

Peut-on changer d'assurance moto à tout moment ?

Depuis la loi Hamon, le changement d’assurance moto a été facilité, permettant ainsi d’augmenter la concurrence et de faire baisser les prix. Les offres de contrats moto sont en constante évolution, si bien qu’il est nécessaire de comparer régulièrement les différentes offres afin d’être certain d’avoir la plus complète au meilleur prix.

Mais, lorsque se pose la question de changer de contrat, il est important de préciser que les assurances moto, scooter et deux-roues sont à tacite reconduction. C’est-à-dire que les contrats sont renouvelés automatiquement au bout d’un an. En fonction de la situation de l’assuré et de la date de la souscription de son contrat, les conditions de résiliation de l'assurance moto ne sont pas les mêmes.

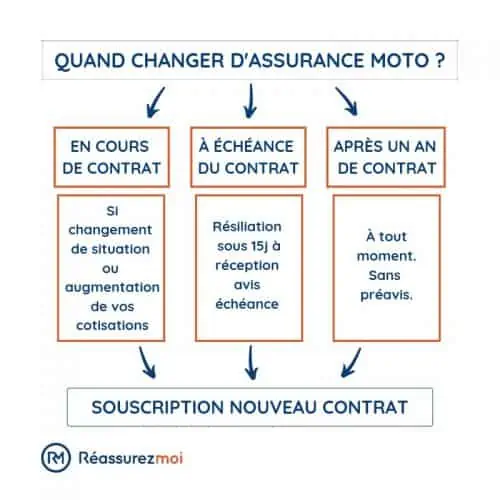

Il existe 3 cas de figure :

- La résiliation avant la fin de la première année : sous certaines conditions, il est possible de résilier son contrat d’assurance avant la fin de la première année.

- La résiliation à la fin de la première année : les assurances doivent envoyer une lettre à leurs assurés pour leur rappeler la tacite reconduction de leur contrat, au plus tôt 3 mois et au plus tard 15 jours avant la date limite de résiliation.

- La résiliation après 1 an de contrat : dans le cadre de la loi Hamon, il est possible de résilier son assurance à tout moment, une fois la première année passée.

Si vous souhaitez changer d'assurance moto pour un meilleur contrat, il vous faudra comparer les offres. Comparateur indépendant d'assurances, nous étudions les offres du marché en matière de contrats moto et ce, en respectant votre profil, vos besoins et votre budget. Rapidement et gratuitement, nous vous présentons plusieurs devis d'assurance moto adaptés à vos besoins. Vous n'avez plus qu'à choisir le contrat qui vous convient le mieux !

Comment changer d'assurance moto la première année ?

Lors de la signature d’un contrat d’assurance moto, l’assuré s’engage sur une durée d’un an reconductible. Le changement d’assurance deux roues dans la première année suivant la souscription au contrat ne peut être fait que dans certains cas particuliers.

- Changement de la situation de l’assuré : un changement dans la vie personnelle ou professionnelle de l’assuré peut avoir un impact important sur les conditions de son contrat d’assurance moto. Ainsi, en cas de déménagement, mariage, divorce, retraite, cessation définitive d’activité, la situation doit être communiquée à la compagnie d’assurance pour que celle-ci réévalue la prime à la baisse ou à la hausse.

- Vente d’une moto, d’un scooter ou d’un deux-roues : si l’assuré se sépare de son véhicule, il peut faire une demande de résiliation de son contrat d’assurance dès le lendemain de la transaction. La compagnie d’assurances a alors 10 jours pour rompre le contrat. Attention à ne pas oublier de réaliser un contrôle technique avant la vente.

- Perte, destruction ou vol d’une moto, d’un scooter ou d’un deux-roues : dans le cas d’un sinistre survenu au véhicule de l’assuré, celui-ci doit prévenir la compagnie d’assurances par lettre recommandée dans les 10 jours suivants les faits. Le contrat est rompu dès le lendemain de la réception du courrier.

- Hausse de la prime d’assurance moto : si l’assureur augmente ses tarifs, l’assuré peut résilier son contrat d’assurance deux-roues dans un délai de 15 jours à 1 mois. Attention, cette clause peut varier en fonction du contrat. Elle n’est pas applicable en cas d’augmentation des tarifs due à un malus ou à une évolution des taxes.

Peut-on changer d'assurance moto après 1 an de contrat ?

Les dispositions de la loi Hamon prévoient la possibilité de changer de contrat d’assurance après la fin de la première année du contrat et ce, sans frais supplémentaires. Il n’est pas nécessaire de justifier cette demande pour que celle-ci soit prise en compte. De plus, l’assuré peut rouler sereinement : le 1er contrat s’arrêtera un mois après la signature du nouveau contrat. Dans ce cas, c’est la nouvelle compagnie d’assurances qui prendra en charge les démarches et la résiliation du précédent contrat.

L’assuré peut donc continuer d’utiliser sa moto en toute légalité sans qu’il y ait une période de défaut d’assurance entre les deux contrats. Cette loi s’applique aux contrats d’assurances motos, scooters et autres deux roues. Si l’assuré a réglé la totalité de la somme de l’assurance lors de la reconduction tacite, celui-ci pourra être remboursé de la partie non couverte suite à la demande de remboursement. L’assureur dispose de 30 jours pour honorer cette demande.

Comment changer d'assurance moto pour un contrat moins cher ?

Il est possible de changer d’assurance moto très facilement, passé les 12 premiers mois d’engagement. Pour cela, l’assuré doit trouver un nouvel assureur. Cette démarche peut se faire en ligne, en utilisant les services d’un courtier en assurance comme nous le proposons chez Réassurez-moi. En fonction de la situation de l’assuré, différentes options s’offrent à lui.

Il peut donc comparer son propre contrat avec ceux d’autres compagnies afin de trouver l’assurance moto la moins chère. Une fois l’assurance choisie, la compagnie enverra à celui-ci un mandat d’autorisation. En le signant, l’assuré permet à la nouvelle compagnie d’assurances de prendre en charge toutes les démarches administratives, sans frais supplémentaires. Il n’a donc pas besoin de s’occuper de la résiliation de son contrat.

Une assurance étant adaptée à une personne en particulier, un assureur peut être plus ou moins cher en fonction du profil de l’assuré et des garanties choisies. Il est donc important de prendre en compte votre situation personnelle lors de la recherche de votre nouveau contrat. Une moto de collection, un deux-roues d’un jeune conducteur ou une moto de grosse cylindrée représentent un risque supplémentaire pour les assureurs et donc une différence de prime pour l’assuré. Pour faire baisser le coût d’une assurance moto, il est possible de ne pas inclure certaines garanties et de choisir une formule moins complète.

L'assurance la moins chère n’est pas obligatoirement celle qui est la plus adaptée à vos besoins. Il est important de comparer des contrats d’assurance qui ont un niveau de couverture équivalent.

Deux conseils pour changer de contrat auto en cas de modification du risque

Une évolution dans la vie personnelle peut entraîner un changement dans le risque couvert par le contra moto. Ainsi, tout changement dans la situation professionnelle et personnelle peut entraîner une aggravation ou une diminution du risque.

Conseil n°1 : déclarer son changement de situation

En cas de modification du risque, il est obligatoire de tenir son assureur informé : par lettre recommandée avec accusé de réception dans un délai maximum de 3 mois lors d’une diminution du risque et de 15 jours lors d’une aggravation du risque. Attention cependant, l’assureur peut déterminer que la modification de la situation ne justifie pas pour autant une résiliation du contrat. En effet, en cas de déménagement dans la même ville, la compagnie d’assurances peut estimer que le risque n’est pas modifié.

Conseil n°2 : invoquer l'augmentation de la prime

Il est courant qu’une diminution du risque entraîne une baisse de la prime d’assurance et qu’une aggravation du risque entraîne, quant à elle, une hausse de celle-ci. En cas de refus de la compagnie d’assurances de baisser la prime suite à la diminution du risque, l’assuré peut demander la résiliation de son contrat d’assurance. Il en est de même en cas d’augmentation du risque et de refus de l’assuré de voir sa prime augmenter.

Combien coûte un changement d'assurance moto ?

La demande de changement d’assurance peut être faite à tout moment, après la première année du contrat. Si l’assuré respecte les clauses, le changement d’assurance moto ne lui coûte rien. Lorsque l’assuré désire changer d’assurance moto, il peut entamer les démarches directement avec la nouvelle assurance. C’est ensuite celle-ci qui prendra en charge la résiliation du contrat avec la compagnie d’assurances précédente, sans frais supplémentaires.

Lors du changement d’assurance moto, il est possible que la prime annuelle ait déjà été versée par l’assuré. Lors de la résiliation du contrat, l’assureur doit rembourser l’assuré des primes perçues en trop après la date de résiliation. Un changement d’assurance moto n'entraîne aucuns frais et peut permettre à l’assuré de faire de belles économies pour la même couverture.

Bonjour, mon fils possède une moto dont il n’a plus l’utilité car son employeur lui a fourni une voiture de fonction. Elle est donc stationnée dans mon garage et j’ai vu qu’en démontant les roues, il m’était possible de ne plus avoir besoin d’assurance. Qu’en est il effectivement ?

merci par avance pour votre réponse.

Bonjour,

Vous n’êtes pas obligée d’assurer votre moto qu’à une condition : qu’elle ne soit pas roulante, et qu’elle ne puisse pas occasionner de sinistre.

Pratiquement, il s’agit de la démonter quasi intégralement. Plus de roues, plus de réservoir d’essence, ni de carter à huile (les 2 purgés, nettoyés et rangés avec les roues), et plus de batterie non plus.

Donc le simple démontage des roues n’est pas suffisant.

Reste le problème de la résiliation de votre assurance. Car la simple panne ou la non-utilisation ne sont pas des motifs légaux. Il vous faudra donc attendre la date anniversaire de votre contrat pour le résilier à échéance.

Si vous ne souhaitez pas vous démonter la moto, ce qui peut s’avérer risqué, je vous invite plutôt à assurez la moto en responsabilité civile uniquement. N’hésitez pas à utiliser notre comparateur en ligne et gratuit afin de trouver un contrat d’assurance pas cher : https://reassurez-moi.fr/guide/assurance-moto

Cordialement