La TVA est un impôt indirect prélevé par les entreprises lorsqu'elles facturent leurs clients : le consommateur la paie donc à chaque prestation de services ou achat de biens. Si vous prévoyez de réaliser des travaux dans votre résidence principale ou secondaire, vous pouvez bénéficier de taux réduits de TVA de 10 % ou 5,5 %. Mais pour quels travaux ? Quelles sont les conditions pour bénéficier du taux de TVA réduit ? Quelles démarches pour en bénéficier ? Qu'est-ce que l'attestation 13948 ? Tour d'horizon !

TVA 10 : pour quels types de travaux ?

La première condition pour pouvoir profiter de la TVA au taux réduit est la date de construction du logement. En effet, la TVA 10 ou 5,5 ne concerne que les logements achevés depuis plus de 2 ans. Les travaux effectués dans le neuf sont soumis au taux de TVA normal.

Par ailleurs, l’application de la TVA 10 est réservée aux travaux d'amélioration, de transformation, d'aménagement et d'entretien, autres que les travaux de construction ou de reconstruction et d'agrandissement (soumis au taux normal de 20 %). L’application de la TVA à 5,5 % concerne les travaux de rénovation ou d'amélioration énergétique, les travaux induits, indissociablement liés aux travaux d'efficacité énergétique.

Selon l’article 279-0 bis du CGI, voici la liste des travaux éligibles au taux réduit de TVA de 10 % :

- les prestations de main d'oeuvre ;

- les matières premières et fournitures indispensables à la réalisation des travaux (ciment, laine de verre, tuiles ou ardoises, carrelage, papiers peints, peinture, joints, vis, boulons, tuyaux, fils électriques…) ;

- les équipements de cuisine, de salles de bains et de rangement sous réserve qu'ils s'incorporent au bâti et s'adaptent à la configuration des locaux et qu'ils soient impossible à enlever sans détériorer le meuble ou le bâti ;

- les équipements de chauffage (cuves à fioul, citernes à gaz ou chaudières non éligibles au taux de TVA à 5,5 %) ;

- les systèmes d'ouverture et de fermeture des logements (portes, fenêtres ou portes-fenêtres non éligibles au taux de 5,5 %).

En France, le taux normal de TVA est fixé à 20 %. Dans certains cas, des taux intermédiaires, réduits et particuliers peuvent être appliqués.

Travaux : comment bénéficier de la TVA réduite ?

Pour pouvoir bénéficier de la TVA réduite, il faut obligatoirement que vous puissiez justifier d’une facture. Ainsi, seuls les travaux et équipements effectués et facturés par l’entreprise peuvent voir la TVA 10 ou 5,5 s’appliquer. Par exemple, les équipements que vous achetez vous-même ne peuvent donc pas bénéficier de la TVA réduite : seule la prestation de pose le peut.

Par ailleurs, en tant que client, vous devez remettre à l’entreprise en charge de vos travaux une attestation confirmant le respect des conditions d'application des taux réduits de TVA. Sans celle-ci, votre entrepreneur ne pourra facturer sa mission au taux de TVA réduit.

Deux attestations sont possibles :

- L’attestation normale N°1300-SD pour les travaux affectant le gros œuvre ou les six éléments de second œuvre.

- L’attestation simplifiée N°1301-SD pour tous les autres travaux éligibles au taux de TVA réduit.

Cette attestation est obligatoire pour tout travaux supérieur à 300 € TTC. Pour les travaux d’un montant inférieur, il est admis que l’attestation simplifiée ne soit pas établie, à condition que les informations suivantes figurent sur la facture : nom et adresse du client, nature et objet des travaux, mention selon laquelle l’immeuble est achevé depuis plus de 2 ans.

Quelle que soit la nature des travaux, il est important de se couvrir des potentiels dégâts pouvant en résulter. Certains contrats d'assurance habitation vous protègent pendant toute la durée des travaux, d'autres requièrent la souscription d'une extension de garantie. Pour trouver la bonne couverture, n'hésitez pas à comparer les différentes offres d'assurance MRH du marché. Pour cela, nous mettons à votre disposition notre comparateur en ligne gratuit. Quelques informations sur votre profil et vos besoins vous seront demandées. Suite à cela, vous obtiendrez une dizaine de devis répondant à votre demande, de quoi faire le meilleur choix d'assurance habitation !

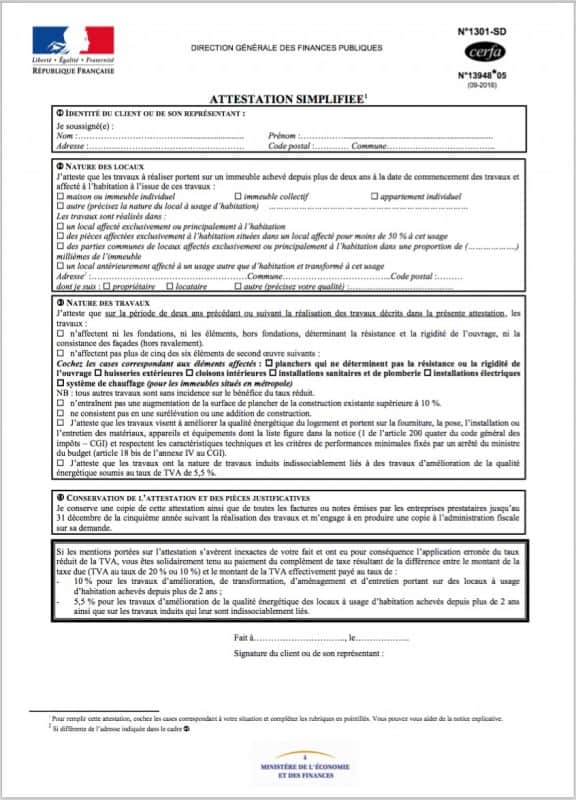

Attestation Cerfa 13948 à télécharger

Tout client doit attester de l'application du taux intermédiaire (TVA 10) ou réduit (TVA 5,5) aux travaux effectués par l'entreprise. L'attestation simplifiée correspond au formulaire Cerfa 13948 : c'est à la personne qui fait effectuer les travaux, c'est-à-dire le client, de remplir ce formulaire, et de le remettre au professionnel en charge des travaux avant la facturation. Cette attestation 13948*05 est aussi appelée attestation 1301-SD. Il s'agit du même document, seul le numéro change.

L'attestation simplifiée est utilisée pour tous les travaux n’affectant aucun des éléments de gros œuvre et pas plus de cinq des six éléments de second œuvre. Vous trouverez ci-dessous le document officiel à remplir pour bénéficier du taux de TVA réduit :

Télécharger l'attestation simplifiée pour travaux à TVA réduite :

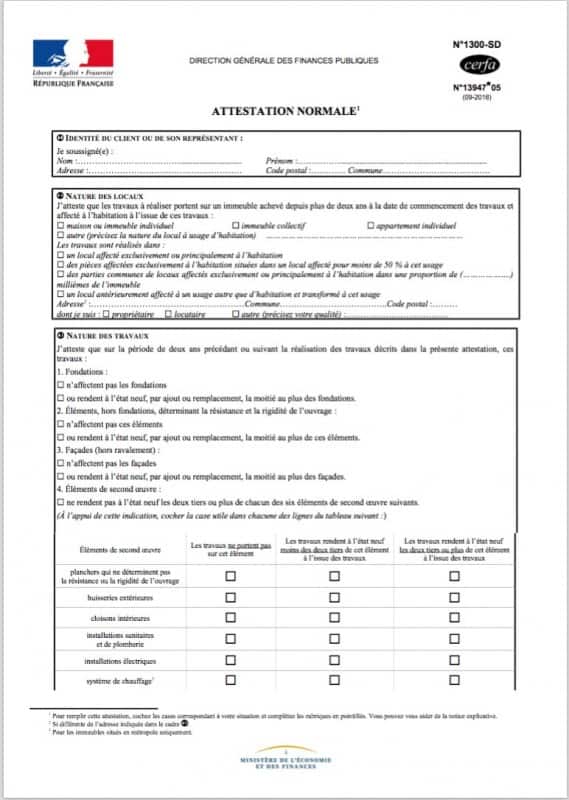

Comment remplir l'attestation normale TVA 10 ?

L'attestation normale, qui porte aussi le numéro 1300-SD, doit obligatoirement être remplie par le client et remis à l'entrepreneur avant facturation. Elle n'est pas nécessaire pour les travaux inférieurs à 300 € TTC. Rappelons-le, l'attestation normale ne concerne que les travaux affectant le gros oeuvre et les éléments de second oeuvre.

Le client peut être le propriétaire occupant, le syndic, une SCI, le bailleur, etc. Plusieurs rubriques doivent être remplies : identité du client, nature des locaux, nature des travaux, et attestations sur l'honneur de différents aspects validant l'application de la TVA réduite. Pensez bien que la date de votre signature doit être antérieure à la date d'émission de la facture définitive. Vous trouverez ci-dessous le formulaire cerfa d'attestation normale :

Télécharger l'attestation normale pour travaux à TVA réduite :

Veillez à conserver les factures et notes émises par votre entrepreneur jusqu'à la fin de la 5e année suivant les travaux. Ces documents permettent de justifier de l'application du taux de TVA réduit.

Comment calculer la TVA 10 % ?

Le taux de TVA de 10 % est aussi appelé taux intermédiaire. Il s'applique dans de nombreux secteurs, à savoir la restauration, les musées, le transport de voyageurs, etc. Le calcul de la TVA 10 peut vous permettre de mieux vous rendre compte du coût HT des travaux que vous effectuez.

Le calcul d'une TVA de 10 % est très simple. Par exemple, i vous souhaitez calculer la TVA 10 à partir du prix TTC, il vous faudra poser :

prix TTC = prix HT x (1 + taux de TVA)

Il s'agit du calcul officiel, mais pour aller plus vite, vous pouvez aussi tout simplement multiplier le prix HT par 1,1 pour une TVA à 10%. Pour une TVA de 5,5 % par exemple, il vous faudra multiplier par 1,055. Pour calculer un taux de TVA de 10 %, il est aussi possible d'utiliser une calculatrice en ligne. En effet, il existe une multitude d'outils en ligne vous permettant d'obtenir le montant de la TVA ou le prix TTC ! La plupart d'entre elles sont gratuites.

Bonjour. j’ai acheter une fenêtre et une porte d’entrée neuve pour un agrandissement d’un appartement. La fourniture a été faite par un fournisseur, et la pose par une entreprise de maçonnerie. La TVA à 10% s’applique aussi bien sur la fourniture et la pose?

Merci de votre réponse. Cordialement.

Bonjour,

Pour les travaux d’agrandissement d’un appartement, la TVA à 10% peut s’appliquer sur la pose par une entreprise de maçonnerie si l’appartement est achevé depuis plus de deux ans. Cependant, pour bénéficier de la TVA réduite sur la fourniture (fenêtre et porte d’entrée), les matériaux doivent normalement être fournis et posés par le même prestataire. Si vous achetez directement les matériaux, la TVA pourrait être de 20%. Pour intégrer les matériaux dans une prestation globale éligible à la TVA à 10%, discutez avec l’entreprise de maçonnerie pour voir si elle peut inclure les matériaux dans son devis.

Bien à vous

bonjour,

Pour avoir un certificat d’assainissement afin de vendre une maison une attestation du CERFA 1301-SD est-elle indispensable

Bonjour,

Je ne comprends pas le lien entre l’attestation de TVA à taux réduit et l’assainissement de votre maison.

En revanche un diagnostic est obligatoire avant la vente de votre maison. En effet depuis le 1er janvier 2011, la loi sur la vente d’une maison avec un assainissement non conforme a imposé l’établissement d’un diagnostic technique du système de traitement des eaux usées avant la signature de l’acte de vente.

Seul le propriétaire-vendeur d’une maison individuelle raccordée à un système d’assainissement non collectif doit satisfaire à cette obligation. En effet, le vendeur doit fournir dans le dossier de diagnostic technique annexé à la promesse de vente ou, à défaut, l’acte authentique de vente, l’état des installations d’assainissement non collectif.

L’acquéreur doit pouvoir disposer, avant d’acquérir le bien voire même avant la signature de la promesse de vente, du rapport de visite du SPANC précisant l’état de l’installation d’assainissement.

Bonne journée.