Relativement méconnu, le relevé d’information de l'assurance auto est un document légal. Il « suit » chaque automobiliste assuré, surtout lorsqu’il change d’assureur. Il liste un ensemble de données concernant le conducteur pour évaluer les risques pour l'assurance : historique, bonus-malus, caractéristiques du véhicule… Comment demander votre relevé d’information intégral ? À quel moment en faire la demande ? Est-il possible de changer de contrat d’assurance auto sans relevé d’information ? Faisons le point.

Qu’est-ce que le relevé d’information pour l'automobile ?

Aussi appelé relevé de situation, le relevé d'information de l'assurance automobile suit chaque conducteur tout au long de sa vie, même s'il change d’assureur. Il s’agit d’un papier regroupant un ensemble d’informations sur :

- Le conducteur et les autres conducteurs éventuellement mentionnés sur le contrat d’assurance

- Le véhicule assuré et le contrat auto actuel.

Généralement, le relevé d’information retrace l'historique de conduite sur les 5 dernières années. Il permet ainsi, en cas de changement de compagnie, d’évaluer le « risque » que vous représentez.

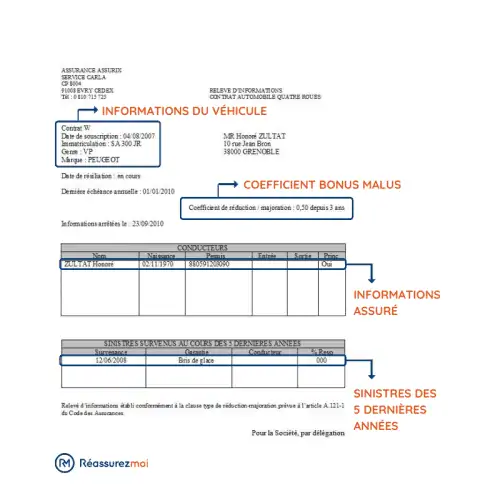

Le Code des assurances est très précis sur les informations devant apparaître sur le relevé de situation de l'assurance auto :

- La date de souscription de votre couverture auto

- Les nom, prénom, date de naissance, numéro de permis et date d’obtention pour chaque conducteur mentionné au contrat

- Les informations sur le véhicule assuré (marque de votre voiture, modèle…)

- L'historique (sinistres et part de responsabilité du conducteur assuré)

- Le bonus-malus d'assurance, c’est-à-dire votre coefficient de réduction majoration

- La date d'émission du relevé d'information.

Comment obtenir son relevé d’information d’assurance auto ?

1️⃣ Vous pouvez en faire la demande à tout moment, même en cours d’année, et ce même si vous ne comptez pas changer d'assurance auto. Pour cela, il vous suffit de demander le document auprès de votre compagnie d’assurance en ligne sur votre espace personnel, par téléphone ou par courrier.

2️⃣ En cas de résiliation de votre contrat auto, le relevé d’information vous concernant s'édite automatiquement. Si vous changez de couverture dans le cadre de la loi Hamon, il sera transmis directement à votre nouvel assureur. Vous pourrez demander à en recevoir un exemplaire.

3️⃣ Vous pouvez désormais en faire la demande sur Mes Points Permis. Le site permet également de consulter le nombre de points présent sur son permis de conduire.

En vertu du Code des assurances et de l'article A 121-1, l’assureur a 15 jours pour vous faire parvenir ce document.

Le relevé d'information permet d'évaluer votre conduite. Si vous n'avez pas eu de sinistres dans les dernières années, il peut vous faire bénéficier d'un bonus sur votre prime d'assurance auto.

💡Grâce à notre simulateur d'assurance auto, trouvez le contrat aux meilleurs prix et garanties selon votre profil. Réassurez-moi est un courtier digital totalement indépendant, non rattaché à un établissement commercialisant des assurances auto.

À quoi sert le relevé d’information d'assurance voiture ?

Le relevé d’information d'assurance auto permet au nouvel assureur de savoir qui il assure et pour quel véhicule. Il est systématiquement demandé. Les informations contenues dans ce document légal, notamment l'historique et le bonus-malus, s'utilisent pour évaluer le « profil de risque ». Elles aident ainsi à proposer un prix d'assurance auto adéquat.

Votre comportement sur la route est très important. Il détermine votre coefficient de réduction-majoration. En cas de changement d’assureur, il est pris en compte dans le calcul de la prime d’assurance auto.

Le nouvel assureur regarde notamment :

- Les éventuels sinistres déclarés ces 5 dernières années et votre part de responsabilité

- Les événements comme le vol de véhicule ne sont pas pris en compte.

Peut-on souscrire une assurance auto sans relevé d’information ?

Certains conducteurs ne disposent pas de relevé d’information car :

- Ils n’ont jamais été assurés à titre individuel (en étant déclaré en conducteur secondaire sur le contrat d’assurance auto du conjoint par exemple)

- Ils n’ont pas été assurés depuis plus de 2 ans

- Ils conduisaient toujours à bord d’un véhicule de société assuré par cette dernière.

Quoi qu’il en soit, le conducteur sans antécédent n'a pas de bonus et ne bénéficie d’aucun avantage auprès des compagnies d’assurance. Il est considéré comme "jeune conducteur" au niveau tarifaire.

On parle ici de conducteurs « sans antécédents ». Tentez de négocier un geste commercial si vous n’êtes pas en mesure de produire un relevé d’information. C'est plus simple si vous avez déjà été assuré par le passé.

Quand demander son relevé d’information auto ?

Lorsque vous changez d’assureur auto, votre relevé d’information vous sera demandé. C’est à ce moment qu’il faudra solliciter votre ancien assureur. Le document devra a minima couvrir vos derniers 24 mois d’assuré (certaines assurances exigent un antécédent sur 5 ans).

La loi Hamon vous permet en effet depuis 2015 de changer d’assureur librement à tout moment après 1 an, sans frais ni pénalités. Cela signifie que vous n’avez désormais plus à attendre l’échéance de votre contrat auto pour le résilier.

Par ailleurs, en vertu de ce dispositif légal, c’est votre nouvel assureur qui :

- Se charge à votre place des formalités de résiliation auprès de l’ancien

- Veille également à ce que le nouveau contrat prenne la suite de votre couverture précédente

- Reçoit automatiquement le transfert du relevé d'information

Réassurez-moi vous propose un modèle de lettre de demande de relevé d’information assurance auto. Vous pouvez compléter ce courrier type ou simplement vous en inspirer.

Télécharger notre lettre de demande de relevé d'information :

Que contient le relevé d’information d’un véhicule ?

C’est le Code des assurances, en son article A 121-1, qui fixe les données devant être comprises dans le relevé d’information. Celles-ci ne porteront pas uniquement sur la personne assurée (historique, bonus-malus…) mais aussi sur le véhicule à couvrir.

Ces éléments permettent au nouvel assureur de calculer ses tarifs en fonction du profil de risques et des caractéristiques de la voiture à assurer.

Les données relatives au véhicule qui devront apparaître dans le document sont (notamment) les suivantes :

- Marque

- Modèle

- Type d’usage (trajets personnels uniquement ou trajet-travail…)

- Date de première mise en circulation

- Carburant

- Certificat d'immatriculation.

En plus du calcul de la prime d'assurance, ces éléments aident la compagnie à déterminer les besoins de formule (tous dommages ou au tiers) et de garanties optionnelles.

FAQ sur le relevé d'information intégral ?

Comment obtenir le relevé d'information de son assurance auto ?

Votre assureur est tenu de vous le faire parvenir quand vous le souhaitez. Le relevé d'information se reçoit par mail ou par courrier.

À quoi sert le relevé d'information en assurance auto ?

Ce document est un récapitulatif de votre historique auto. Il reprend les informations liées à votre conduite (sinistres et coefficient de bonus-malus), votre statut de conducteur (date de permis) et ceux concernant votre couverture auto (date de souscription, nombre de conducteurs assurés, etc). En cas de résiliation de votre assurance auto, il sera transmis à votre nouvel assureur.

Quelle est la durée de validité du relevé d'information auto ?

La loi ne fixe pas de date de validité légale du relevé d'information. Cependant, la plupart des assureurs demandent une édition du document de moins de 3 mois lors de la souscription d'un nouveau contrat.

Bonjour,

J’ai souscrit une nouvelle assurance pour mon auto auprès d’un autre assureur.

Mon ancienne assurance m’a envoyé un relevé indiquant un bonus 50% à 3 ans depuis 2021 alors que j’ai un bonus 50 depuis 15 ans.

J’ai les ai contacté et il m’explique qu’il indique 3 ans pour les tous les relevés d’informations.

Est ce que j’ai un recours pour les obliger à indiquer le nombre d’année réel ?

Bonjour,

Merci pour votre message. Il est effectivement surprenant que votre relevé d’information indique un bonus de 50% depuis seulement 3 ans, alors que vous bénéficiez de ce bonus depuis 15 ans. Le relevé d’information doit refléter fidèlement votre historique d’assurance, y compris la durée réelle de votre bonus.

Voici les démarches que vous pouvez entreprendre :

– Demande écrite avec accusé de réception : Adressez une lettre recommandée à votre ancien assureur, en demandant la correction de votre relevé d’information pour qu’il mentionne la durée exacte de votre bonus.

– Contact du service des réclamations : Si vous ne recevez pas de réponse satisfaisante sous 15 jours, contactez le service des réclamations de votre assureur pour signaler le problème.

– Saisine du Médiateur de l’assurance : En dernier recours, si aucune solution n’est trouvée après 2 mois, vous pouvez saisir le Médiateur de l’assurance pour tenter de résoudre le litige.

Nous espérons que ces démarches vous permettront d’obtenir un relevé d’information conforme à votre historique.

bonjour peut-on obtenir un relevé information par mail

Bonjour,

Pour obtenir votre relevé d’information par e-mail, vous pouvez :

– Contacter directement votre assureur : Envoyez une demande par e-mail ou via votre espace client en ligne. L’assureur est tenu de vous fournir ce document dans un délai de 15 jours suivant votre demande.

– Vérifier votre espace client en ligne : De nombreux assureurs mettent à disposition ce document dans votre espace personnel, ce qui vous permet de le télécharger directement.

Si vous rencontrez des difficultés ou si votre assureur ne répond pas favorablement à votre demande, n’hésitez pas à contacter leur service client pour obtenir de l’aide.

Bonne journée à vous.

Mon assurance refuse de m adresser ma situation

Bonjour,

Votre assureur est tenu de vous fournir votre relevé d’information dans un délai de 15 jours suivant votre demande, conformément à l’article A121-1 du Code des assurances. Si, malgré votre demande, vous ne l’avez pas reçu, voici les démarches à suivre :

– Envoyez une demande écrite : Adressez une lettre recommandée avec accusé de réception à votre assureur, en rappelant son obligation légale de vous transmettre ce document dans les 15 jours.

– Contactez le service réclamations : Si vous ne recevez pas de réponse dans le délai imparti, sollicitez le service réclamations de votre compagnie d’assurance pour signaler le problème.

– Saisissez le Médiateur de l’assurance : En dernier recours, si aucune solution n’est trouvée après deux mois, vous pouvez saisir le Médiateur de l’assurance pour tenter de résoudre le litige.

Même en cas de non-paiement de vos primes, votre assureur n’a pas le droit de refuser de vous délivrer votre relevé d’information. N’hésitez pas à entreprendre ces démarches pour faire valoir vos droits.

Bon courage dans vos démarches.

Bonjour mon ex conjoint m’a acheté un véhicule mais ne l’a pas assuré à mon nom, ni en 2ème conducteur. J’ai roulé pendant 5 ans sans être assuré et je ne le sais que maintenant, puisque nous sommes séparés. On me demande un relevé d’assurance pour l’achat de ma nouvelle voiture, que je ne peux pas fournir

Que faire svp

Bonjour,

N’ayant jamais été assurée à votre nom en tant que conductrice principale, vous ne disposez pas de relevé d’information. Cependant, il est possible de souscrire une assurance auto sans ce document, bien que cela puisse influencer le montant de votre prime.

Voici quelques étapes à suivre :

– Contactez directement les assureurs : Expliquez-leur votre situation. Certains peuvent accepter de vous assurer sans relevé d’information, mais des conditions spécifiques ou une surprime pourraient s’appliquer.

– Fournissez des preuves alternatives : Si vous avez été conductrice secondaire sur le contrat de votre ex-conjoint, essayez d’obtenir une attestation de son assureur mentionnant votre statut et la durée pendant laquelle vous avez conduit le véhicule.

– Préparez-vous à une surprime : Sans historique d’assurance à votre nom, les assureurs peuvent vous considérer comme conductrice novice, ce qui peut entraîner une prime plus élevée.

N’hésitez pas à comparer plusieurs offres pour trouver celle qui correspond le mieux à votre situation : notre comparateur

Bonne journée !

Bonjour j ai assuré une voiture Audi chez AXA et quelques mois après j ai acheté une BMW et j ai mis l assurance de l Audi sur la BMW .

L Audi est restée deux mois non assurée et quand j ai voulu l assurer chez direct assurance ils m on demandé le relevé des sinistres , le problème c est que AXA m envoie un relevé au nom de la BMW et refuse de de me le faire au nom de l Audi et Direct assurance veux que le relevé soit au nom de l Audi .

C’est quoi la solution svp ? Merci

Bonjour,

Voici quelques étapes que vous pouvez suivre :

– Contactez votre ancien assureur en précisant que vous avez besoin du relevé d’information pour l’Audi, couvrant la période pendant laquelle ce véhicule était assuré chez eux. Conformément à l’article A.121-1 du Code des assurances, l’assureur est tenu de fournir ce document dans un délai de 15 jours suivant votre demande.

– Assurez-vous que le relevé d’information fourni par AXA mentionne bien les détails relatifs à l’Audi, notamment les dates de couverture et les éventuels sinistres survenus pendant cette période.

– Expliquez à votre nouvel assureur la situation et fournissez-leur le relevé d’information de l’Audi une fois obtenu. Cela devrait leur permettre d’évaluer votre profil et de finaliser la souscription de votre contrat.

Très bonne journée à vous !