Assurer une voiture de collection nécessite une attention particulière afin de souscrire une couverture adaptée à la valeur et aux besoins particuliers de ce type de véhicule. Quels sont les critères d’une voiture de collection ? Quelles garanties souscrire pour assurer un véhicule de collection ? Comment trouver l'assureur qui propose la meilleure offre pour ce type de voiture rare et précieuse ? Voici tout ce qu’il faut savoir sur le sujet !

Assurance collection : à quelles conditions ?

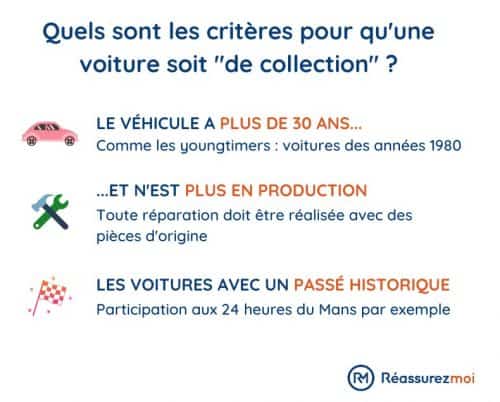

L’assurance voiture de collection s’adresse aux véhicules qui :

- ont au moins 30 ans ;

- ne sont plus fabriqués ;

- n’ont subi aucune modification technique de leurs principaux composants.

Si votre véhicule remplit ces conditions, vous pouvez demander une carte grise "véhicule de collection". Cette démarche peut être effectuée auprès d'un professionnel agréé par l'État, comme la Fédération Française des Véhicules d’Époque (FFVE), ou directement en ligne via l'Agence Nationale des Titres Sécurisés (ANTS).

Après examen de votre dossier, la FFVE vous enverra votre carte grise de collection par courrier, généralement sous 4 à 8 semaines.

D’autres véhicules peuvent également entrer dans la catégorie des voitures de collection dans la mesure où ils ont un passé historique, comme la participation à des courses mythiques comme les 24 heures du Mans par exemple. Enfin, les youngtimers (appellation commune pour les véhicules anciens des années 1960, 1970 et 1980) peuvent aussi faire partie de cette classification.

Dans quels cas faut-il assurer sa voiture de collection ?

Tous les véhicules circulant sur la voie publique ont l’obligation d’être assurés, y compris les voitures anciennes et de collection. La couverture minimale requise correspond à la Responsabilité Civile, qui vous couvre en cas de dommages causés aux tiers.

Il est donc obligatoire d’assurer une voiture de collection qui est en état de rouler, même si elle reste au garage !

Il est également recommandé d'assurer votre voiture de collection dans les cas suivants :

- Si vous participez à des expositions ou salons pour voitures de collection : Une assurance spécifique couvrira les risques associés à ces événements, incluant les trajets aller-retour et les dommages potentiels sur place ;

- Si vous utilisez votre voiture pour des rassemblements ou des rallyes historiques : Une assurance adaptée vous protège ainsi en cas d'incidents survenus lors de ces évènements, souvent non couvertes par une assurance classique ;

- Si vous prêtez votre voiture à d'autres conducteurs : Votre véhicule sera ainsi protégé, quel que soit le conducteur, ce qui vous évitera de mauvaises surprises en cas d’accident ou de sinistre ;

- Si votre voiture de collection est stockée dans un garage partagé ou non sécurisé : Une assurance complète couvrira les risques de vol, d’incendie ou de dégradations pouvant survenir dans ces lieux ;

- Si vous effectuez des trajets occasionnels, même limités, avec votre voiture de collection : Toute sortie, même rare, expose votre véhicule à des risques routiers qu’une assurance adaptée peut couvrir ;

- Si vous avez investi des sommes importantes dans la restauration ou l’entretien de votre voiture : Protéger cet investissement avec une assurance valorisant ces dépenses est judicieux pour se prémunir contre les pertes financières importantes ;

- Si votre véhicule est particulièrement rare ou possède une grande valeur historique : Enfin, une assurance spécialisée prendra en compte la valeur réelle et la spécificité de votre voiture, offrant une couverture plus appropriée qu'une assurance standard.

Attention : les jeunes permis peuvent rencontrer des défis particuliers lorsqu'il s'agit d'assurer une voiture de collection ! Les assureurs peuvent percevoir un risque plus élevé en raison de l'inexpérience du conducteur.

Pour trouver la meilleure assurance pour votre voiture de collection, n’hésitez pas à utiliser notre comparateur en ligne et 100 % gratuit ! En quelques clics, vous aurez ainsi accès à de multiples devis personnalisés suivant les caractéristiques de votre voiture de collection, les garanties souhaitées et votre budget.

Quels sont les avantages de basculer son véhicule en voiture de collection ?

Si vous hésitez à faire qualifier votre véhicule de voiture de collection, les arguments suivants pourraient finir de vous convaincre :

- L’assurance voiture de collection est souvent moins chère qu’une assurance auto classique. Les assurances pour voitures de collection sont souvent moins coûteuses car les propriétaires de ces véhicules les entretiennent bien, conduisent prudemment et roulent moins souvent, réduisant ainsi le risque d'accident ;

- Vous pouvez négocier des tarifs dégressifs pour plusieurs véhicules. Si vous possédez plusieurs voitures de collection, certains assureurs offrent des tarifs dégressifs, permettant ainsi des économies sur les primes d'assurance pour chaque véhicule supplémentaire ;

- Le contrôle technique d’une voiture de collection est moins fréquent . Une voiture avec une carte grise de collection n'a besoin de passer le contrôle technique que tous les 5 ans, au lieu de tous les 2 ans pour les voitures ordinaires. Les véhicules mis en circulation avant 1960 sont même exemptés de contrôle technique ;

- Vous bénéficiez de la même liberté de circulation qu’une voiture normale. Les voitures de collection peuvent circuler librement partout en France et à l'étranger, même dans les zones à circulation restreinte (ZRC) où la vignette Crit’Air est normalement obligatoire ;

- Vous pouvez conserver la plaque d'immatriculation d'origine. Cela ajoute une touche d'authenticité et de charme à votre véhicule ;

- La valorisation d’une voiture de collection est très intéressante. Obtenir une carte grise de collection peut augmenter la valeur de votre voiture, en particulier pour les amateurs et les collectionneurs qui recherchent des véhicules avec une histoire et une authenticité prouvées ;

- Enfin, vous pouvez être exonéré de certaines restrictions. En tant que voiture de collection, votre véhicule peut être exempté de certaines restrictions environnementales et fiscales, offrant plus de flexibilité pour l'utilisation et la préservation du véhicule !

Faut-il une assurance auto spécifique pour une voiture de collection ?

En France, la souscription à une assurance auto est obligatoire, par le minimum légal de l’assurance au tiers et sa garantie Responsabilité Civile. Celle-ci permet aux tiers victimes d’un sinistre dont l’assuré est responsable d’être indemnisés pour les dommages corporels et matériels causés. Cette protection minimale ne permet en revanche pas de rembourser le conducteur et son véhicule pour le préjudice subi.

3 autres niveaux de couverture sont généralement proposés par les assureurs :

- l’assurance au tiers ;

- l’assurance auto intermédiaire ;

- l’assurance tous risques.

Des garanties complémentaires permettent de personnaliser la protection et de la compléter pour étendre l’indemnisation en cas de sinistre, responsable ou non.

Pour pouvoir souscrire une assurance pour voiture de collection, certains critères d’éligibilité doivent être remplis :

- Âge et expérience du conducteur : Vous devez généralement être âgé de plus de 21 ans et avoir un permis de conduire depuis au moins 3 ans ;

- Historique de conduite : Il est souvent requis de n’avoir eu aucun accident de la route au cours des 2 à 3 dernières années et d’être en situation de bonus ;

- Véhicule secondaire : Vous devez posséder un autre véhicule plus récent pour vos trajets quotidiens, car une voiture de collection ne doit pas être utilisée comme véhicule principal ;

- Personne physique : L’assurance pour voiture de collection est réservée aux personnes physiques et non aux entreprises.

Le véhicule doit également répondre à des critères supplémentaires suivant les assureurs, tels que :

- Évaluation du véhicule : Certains assureurs peuvent demander à voir la carte grise et/ou mandater un expert pour attester du caractère particulier de la voiture ;

- Stockage sécurisé : La voiture doit être stockée dans un garage sécurisé et équipée de dispositifs antivol ;

- Valeur du véhicule : Certains assureurs imposent une limite de valeur pour la voiture de collection ;

- Kilométrage annuel : Le nombre de kilomètres parcourus annuellement peut être limité ;

- Usage et prêt du volant : L’utilisation de la voiture doit être occasionnelle, et le prêt du volant à un autre conducteur peut être restreint.

Comment bien choisir son assurance pour voiture de collection ?

Parmi les garanties spécifiques à privilégier pour assurer votre voiture de collection, on relève notamment :

- Une garantie circuit, pour l’utilisation du véhicule dans le cadre d’une compétition encadrée,

- Une garantie transfert d’usage pour une utilisation exceptionnelle du véhicule de prestige pour se rendre au travail, en cas d’indisponibilité de la voiture habituelle,

- Une garantie accessoires et aménagements pour rembourser les équipements annexes en cas de vol ou vandalisme, dans la limite de la somme prévue par le contrat,

- Le choix libre du réparateur ou du garage en cas de sinistre, alors que les assureurs exigent généralement de faire appel aux services d’un partenaire de leur propre réseau,

- Une augmentation significative de la valeur d’indemnisation pour les réparations, particulièrement en cas de bris de glace,

- La réduction de la prime en cas de couverture de plusieurs voitures de collection,

- La mise en lieu sûr du véhicule pendant les réparations, une disposition nécessaire étant donnée la valeur,

- Divers services d’assistance comme la possibilité de réserver un hôtel pour un voyage en cas de rassemblement de passionnés ou autres manifestations automobiles, comme un forum par exemple.

Pour les jeunes permis souhaitant assurer une voiture de collection, il est essentiel de comparer les offres disponibles sur le marché. Utiliser un comparateur d'assurances en ligne peut aider à trouver des polices qui offrent une bonne couverture à des prix compétitifs.

De manière générale, les compagnies d’assurance permettent le remboursement des réparations en se basant sur la valeur de la côte de collection, qui est bien supérieure à la valeur normale de l’argus standard. Pour assurer correctement un véhicule d’une valeur très importante, il reste conseillé aux conducteurs propriétaires de souscrire à une assurance tous risques afin d’être pleinement indemnisés en cas de sinistre.

Quel est le tarif d’une assurance voiture de collection ?

Si le prix d’achat d’une voiture de collection reste très élevé, la prime d’assurance correspondante n’est pas nécessairement très chère en comparaison. Il s’avère que les assureurs apprécient particulièrement les conducteurs de véhicules de prestige et ce pour plusieurs raisons :

- Ils sont spécialement vigilants sur la route afin de ne pas risquer d’abîmer leur voiture de collection.

- Ils assurent généralement un entretien impeccable, régulier et minutieux.

- La voiture de collection n’est utilisée que de manière occasionnelle, réduisant statistiquement les occasions de faire face à un sinistre.

La prime d’assurance pour une voiture de collection est alors au même niveau que celle d’un véhicule plus classique, voire moins onéreuse en fonction des dispositions prises et des garanties sélectionnées.

Pour vous donner une idée du prix de l’assurance voiture de collection, voici un aperçu des offres à retrouver sur notre comparateur d’assurances auto :

| Caractéristiques | Tarifs | |

|---|---|---|

| Offre accessible aux véhicules de plus de 10 ans. - 10% si vous êtes membres d'un club de collectionneurs ou abonné à une revue spécialisée. Possibilité d'assurer une voiture ancienne immatriculée à l'étranger. | À partir de 156 €/an |

| Tarif dégressif si plusieurs véhicules à assurer. Offre qui tient compte de la valeur réelle du véhicule de collection. | À partir de 187 €/an |

| Offre pour les véhicules de plus de 9 ans. Aucune obligation d'avoir une carte grise de collection. Nombreuses garanties optionnelles disponibles (bris de glace, garantie dommages tous accidents, assistance etc). | À partir de 123 €/an |

Certains assureurs accordent par ailleurs des remises supplémentaires si le conducteur est membre d’un club particulier ou s’il est abonné à une revue spécialisée, attestant ainsi de l’attention qu’il porte à son véhicule.

En revanche, d’autres modalités relatives au coût de l’assurance voiture de collection peuvent être désavantageuses, comme par exemple :

- les franchises dont le montant sera bien souvent élevé ;

- les plafonds d’indemnisation limités ;

- les exclusions de garanties devraient quant à elles être relativement limitées au regard de la performance de l’assurance spécifique pour voiture de collection.

Assurance voiture collection : que faire en cas de sinistre ?

En cas de sinistre impliquant une voiture de collection, il est indispensable de suivre des démarches spécifiques pour garantir une prise en charge adéquate et éviter tout dommage supplémentaire à votre voiture de grande valeur.

Compte-tenu de la valeur, de l’ancienneté et de la rareté d’une voiture de collection, la franchise (votre reste à charge) peut être plus élevée, car ce type de véhicule coûte souvent plus cher à réparer. La cotisation d’assurance peut également varier en fonction de la compagnie choisie, de votre profil et des options souscrites. D’où l’importance de bien évaluer vos besoins et votre budget avant de choisir votre assurance !

Voici les démarches à suivre pour déclarer un sinistre sur votre voiture de collection :

- Réagir rapidement : En cas de sinistre, réagissez rapidement ! Contactez votre assureur dès que possible afin de lui signaler le sinistre. La plupart des contrats d’assurance imposent un délai de déclaration de sinistre, généralement de 5 à 10 jours ouvrés après l’incident ;

- Rassembler les preuves : Prenez des photos des dommages subis par votre voiture et rassemblez tous les éléments de preuve disponibles. Si possible, obtenez des témoignages de personnes ayant assisté à l’incident ;

- Remplir un constat amiable : Si le sinistre implique un autre véhicule, remplissez un constat amiable avec l'autre conducteur. Assurez-vous que toutes les informations pertinentes sont bien mentionnées et que les deux parties signent le document ;

- Déposer plainte : En cas de vol ou de vandalisme, déposez une plainte auprès des autorités compétentes et conservez une copie du procès-verbal. Cette démarche est souvent nécessaire pour que l’assurance puisse prendre en charge le sinistre ;

- Suivre les instructions de l'assureur : Votre assureur vous guidera ensuite sur les étapes suivantes, qui peuvent inclure l'envoi d'un expert pour évaluer les dommages. Soyez prêt à fournir des informations supplémentaires si nécessaire ;

- Procéder à la réparation du véhicule : Une fois l’évaluation terminée, l’assureur autorisera les réparations. Choisissez un atelier spécialisé dans les voitures de collection pour garantir que les réparations sont effectuées correctement.

FAQ

Qu'est-ce qu'une voiture de collection ?

Une voiture de collection est un véhicule :

- âgé de 30 ans ou plus,

- qui n'est plus fabriqué,

- et qui n'a subi aucune modification majeure de ses composants d'origine.

Elle peut obtenir une carte grise "véhicule de collection".

Pourquoi assurer une voiture de collection ?

Le fait d’assurer votre voiture de collection vous permet d’être en conformité avec la loi (assurance auto obligatoire), mais également de protéger votre investissement et de bénéficier de garanties adaptées à la valeur et aux spécificités de ce type de véhicule.

Quelles garanties souscrire pour assurer ma voiture de collection ?

Les garanties essentielles incluent la responsabilité civile, la couverture contre le vol, l'incendie, les dommages tous accidents, et la protection juridique. Des options supplémentaires peuvent être ajoutées selon les besoins !

Comment est calculée la prime d'assurance pour une voiture de collection ?

La prime d'assurance est calculée en fonction de la valeur du véhicule, de son âge, de son usage, du profil du conducteur ainsi que des garanties choisies.

Contre toute idée reçue, les primes d’assurance sont souvent moins élevées que pour les voitures modernes !

Quels documents faut-il fournir pour assurer une voiture de collection ?

Vous aurez besoin de la carte grise, d'une évaluation de la valeur du véhicule, d'un justificatif de domicile, et bien sûr de votre permis de conduire. Certains assureurs peuvent demander des photos du véhicule !

Est-il possible de regrouper plusieurs voitures de collection sous un même contrat d’assurance ?

Oui tout à fait ! Certains assureurs proposent des contrats flotte qui permettent de regrouper plusieurs voitures de collection sous une même police d'assurance, souvent avec des tarifs dégressifs.

L'assurance voiture de collection couvre-t-elle les trajets vers les expositions et les rallyes ?

Oui ! De nombreuses assurances spécifiques pour voitures de collection couvrent les trajets vers des événements spéciaux comme les expositions et les rallyes. Vérifiez les détails de votre contrat pour en être certain !

Peut-on prêter une voiture de collection assurée à un autre conducteur ?

Oui et non. Cela dépend des conditions de votre contrat d'assurance. Certains contrats permettent le prêt du volant, tandis que d'autres peuvent imposer des restrictions. Consultez votre assureur pour connaître les conditions spécifiques et éviter une mauvaise surprise !

je veux quitter la MAIF (propositions floues ! toujours leur avantage!!)

Ma voiture est une NSU RO80 de 11/1971. Je parcours 3000Kms/an. Je veux souscrire une assurance : Prenant en compte la valeur de l’auto (12/15000Euros) Le rapatriement SANS LIMITATION DE KILOMÈTRE(trop souvent non précisé)

Bonjour,

Pour changer d’assurance, je vous invite à utiliser notre comparateur d’assurance en ligne et gratuit : https://reassurez-moi.fr/guide/assurance-auto/collection

Il vous permettra de trouver la meilleure assurance pour votre voiture comprenant les options que vous souhaitez.

Bonne journée