De nombreuses garanties d’assurance et d’assistance peuvent être comprises dans les cartes bancaires. On retrouve notamment souvent une protection juridique pouvant fonctionner à l’étranger. Alors, à quoi sert cette assistance prévoyance ? La protection juridique est-elle plus intéressante avec une carte Gold ? Comment connaître la couverture de votre carte ? Réponses.

Qu’est-ce que l’assurance protection juridique ?

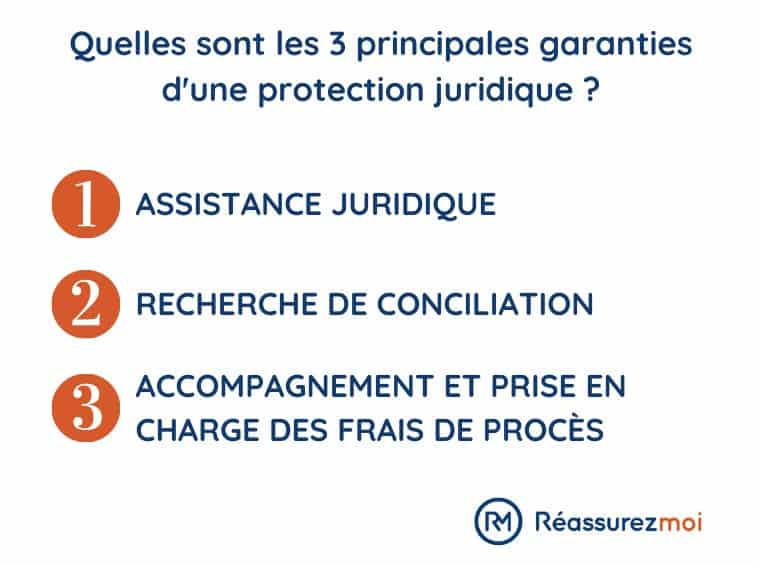

L’assurance protection juridique regroupe un ensemble de garanties permettant à l’assuré d’être accompagné par son assureur en cas de conflit avec un tiers, mais aussi de bénéficier d’une assistance à tout moment, même en l’absence de litige, s’il a par exemple des questions quant à ses droits ou démarches.

Les 3 garanties principales de ce type de contrat sont les suivantes :

- l’assistance juridique : l’adhérent peut contacter, par téléphone ou en ligne (et de manière illimitée), une équipe de juristes et d’experts constituée par l’assureur ;

- la recherche de conciliation : en cas de différend entre l’assuré et un tiers (personne physique ou morale), l’assureur mettra tout en œuvre, en intervenant auprès de l’autre partie, pour trouver une solution à l’amiable ;

- l’accompagnement en cas de procès et la prise en charge plafonnée des frais de procédure (frais d’avocat, d’huissier, d’expertise…).

La protection juridique peut prendre deux formes. Il pourra s’agir d’une « simple » garantie incluse dans un contrat support (assurance habitation, auto…) ou d’un contrat indépendant, au champ d’application bien plus large.

Les CB confèrent généralement à leur détenteur plusieurs garanties de protection juridique, souvent valides à l’étranger. Bien sûr, leur domaine d’intervention sera plus restreint que celui d’un contrat d’assurance protection juridique indépendant.

Quel est le champ d’application de la protection juridique d’une carte bancaire ?

Le champ d’application d’une assurance protection juridique de carte bancaire est systématiquement mentionné dans votre convention de carte bancaire.

Vérifiez ainsi vos conditions générales !

Une assistance juridique pourra être prévue pour certains types d’achats réalisés avec votre carte bancaire. Le domaine d’intervention se limitera alors au droit de la consommation, et de nombreuses exclusions seront posées, comme par exemple l’achat de valeurs mobilières. De nombreuses autres exclusions générales et limites de garanties pourront être posées dans la convention, comme par exemple la faute intentionnelle ou la conduite en état d’ivresse.

En outre, l’autre limite généralement fixée est territoriale. Les garanties d’assistance incluses ont en principe vocation à s’appliquer en dehors de l’hexagone, car les prestations d’assurance et d’assistance des cartes bancaires sont assimilables à celles d’une couverture voyage indépendante.

Précisons également que bien souvent, la prise en charge éventuelle d’une partie des frais d’avocat engagés à l’étranger ne sera possible que si c’est le détenteur lui-même qui voit sa responsabilité engagée, et non lorsqu’il est demandeur.

Enfin, sachez que les garanties seront, lorsqu’elles s’appliquent, bien entendu plafonnées en termes de montant. La prise en charge des frais d’avocats à l’étranger dépassera rarement les 3 000 €, même avec une carte bancaire haut de gamme.

Toutes les cartes bancaires intègrent-elles une protection juridique ?

Bénéficiez-vous d’une protection juridique avec votre CB ? Une carte Gold vous confère-t-elle forcément une assistance protection juridique ? Ces questions sont légitimes. Tout dépendra en réalité :

- du type de carte bancaire que vous détenez : carte classique ou haut de gamme (Visa Premier, Gold Mastercard, American Express Gold…) ;

- de votre banque.

Chaque carte bancaire, quelle que soit sa gamme, vous confère des garanties d’assurance plus ou moins complètes, notamment lorsque vous êtes à l’étranger. Cela est possible à partir du moment où vous avez réglé votre séjour avec cette même carte bancaire. Il s’agira par exemple :

- d’une assurance annulation de vol / de voyage ;

- d’une prise en charge (plafonnée) de vos frais d’hospitalisation à l’étranger ;

- d’une assurance neige et montagne.

Des garanties d’assistance sont également prévues. Celles-ci vous couvrent du simple fait de détenir une carte en cours de validité. Parmi elles, l’on retrouve en général quelques garanties assimilées à une protection juridique. En fonction de votre convention de CB, vous pourrez notamment bénéficier :

- d’une avance de vos honoraires d’avocat hors de France ;

- d’une participation limitée à ces derniers ;

- d’une avance de caution pénale ;

- d’une assistance juridique dans certains domaines (achats sur internet notamment).

Afin de connaître précisément l’étendue des éventuelles garanties de protection juridique incluses dans votre convention de carte bancaire, il vous faudra jeter un œil attentif à la notice d’information ou aux conditions générales qui vous ont en principe été remises. À défaut, vous pouvez vous tourner vers votre banquier, par téléphone ou en vous rendant en agence !

Pour vous aider, Réassurez-moi a réalisé une étude précise des garanties d’assurance et d’assistance conférées par chaque type de carte bancaire, et ce pour de très nombreux établissements bancaires.

N’hésitez pas à consulter notre guide de l’assurance des cartes Visa et Mastercard afin de prendre connaissance des garanties exactes dont vous jouissez ! Si vous ne bénéficiez d’aucune de ces cartes, renseignez-vous à propos de l’aide juridictionnelle mise en place par l’État !

Quelles sont les garanties d’assistance juridique incluses dans votre convention de carte bancaire ?

En fonction de la gamme de votre carte et de l’établissement bancaire où vous avez ouvert votre compte, vous pourrez bénéficier de garanties d’assistance juridique plus ou moins complètes.

Généralement, il s’agira principalement de garanties activables à l’étranger, donc lorsque vous êtes en voyage hors de France pour moins de 3 mois consécutifs. Il s’agira notamment :

- d’un service d’assistance juridique à l’étranger, lorsque le détenteur de la carte fait l’objet de poursuites en dehors de l’hexagone à la suite d’une faute non intentionnelle ;

- d’une avance des frais de caution pénale le cas échéant (il faudra ensuite les rembourser) ;

- d’une avance éventuelle des honoraires d’avocat ;

- d’une prise en charge plafonnée (selon la convention de CB) des frais d’avocat à l’étranger.

À titre d’illustration, voici l’étendue des garanties d’assistance juridique à l’étranger de la carte Visa Premier (étendue variable selon la banque) :

| Prise en charge frais d'avocat | Avance frais d'avocat | Avance caution pénale | |

|---|---|---|---|

| Visa Premier | 3 100 € | 16 000 € | 16 000 € |

Certaines cartes haut de gamme peuvent également proposer un service d’assistance juridique plus général, c’est-à-dire la mise en relation du détenteur avec des juristes ou experts, qui seront aptes à le renseigner sur ses droits ou à l’assister dans ses démarches…

La carte Visa de BNP vous permettra ainsi de bénéficier d’une assistance en cas de problème suite à un achat sur internet effectué auprès d’un particulier (livraison non conforme, défectueuse…). Il ne s’agira toutefois que d’un service d’information et de conseils, et non d’une prise en charge de frais de conciliation ou de procès.

Pour vous aider à trouver le meilleur niveau de protection, n’hésitez pas à utiliser notre comparateur d’assurances protection juridique ! En quelques clics, vous aurez ainsi accès à plusieurs devis personnalisés en fonction des garanties juridiques désirées ainsi que de votre budget.

Pourquoi souscrire une garantie protection juridique indépendante ?

Une garantie de protection juridique insérée dans un contrat support (type multirisques habitation ou convention de CB) aura toujours un champ d’application relativement restreint, car limité à l’objet du contrat. À titre d’exemple, l’assistance juridique pouvant être incluse dans votre carte bleue ne jouera pas en cas de conflit avec votre employeur ou un voisin.

Afin d’être couvert pour de nombreux événements / litiges pouvant résulter de votre vie quotidienne, la meilleure solution est alors d’adhérer à une assurance de protection juridique autonome, auprès par exemple :

- d’une banque ;

- d’un assureur ;

- d’une mutuelle.

Dès lors, vous bénéficierez d’une couverture étendue à de nombreux domaines d’intervention : droit du travail, habitation, consommation, conflits de voisinage, affaires familiales de l’assurance protection juridique… Les garanties seront également très sécurisantes, allant de l’assistance juridique à tout moment à la prise en charge, le cas échéant, des dépenses inhérentes à une action en justice (honoraires d’avocat, frais de procès…).

Un bon contrat d’assurance protection juridique autonome ne vous coûtera que quelques euros par mois. La cotisation annuelle moyenne, pour une couverture satisfaisante, tourne aux alentours de 80 € !

FAQ

Une carte bancaire inclut-elle une garantie protection juridique ?

Oui ! La plupart des cartes bancaires confèrent une protection juridique. Son niveau d’intervention dépendra du type de CB que vous détenez. Ces garanties de protection juridique sont en général valables à l’étranger.

La protection juridique d'une carte bancaire est-elle efficace ?

Tout dépend de la protection juridique dont vous avez besoin. La protection juridique d’une CB est relative à son support, elle vous garantit ainsi pour tout ce qui à trait à des transactions commerciales notamment. En revanche, pour un conflit avec votre voisin par exemple, elle n’entrera pas en jeu.

Les cartes bancaire incluent-elles une assistance juridique ?

Oui, des garanties d’assistance sont également prévues ! Selon votre CB, vous pourrez bénéficier :

– d’une avance de vos honoraires d’avocat hors de France ;

– d’une participation limitée à ces derniers ;

– d’une avance de caution pénale ;

– d’une assistance juridique dans certains domaines (achats sur internet notamment).

Y a-t-il des exclusions à l'application d'une protection juridique carte bancaire ?

Le champ d’application de la protection juridique de votre carte bancaire sera forcément renseigné dans vos conditions générales. Il est certain en tout cas que certaines exclusions existeront. Vous ne pourrez par exemple pas bénéficier d’un remboursement de vos frais d’avocat dans le cadre d’une conduite en état d’ivresse.

Bonjour

J.ai acheté en 2021 une télévision Sony qui présente déjà un défaut de dalle. Celle ci n’est pas réparable d’après Sony. On me propose pour dédommagement après correspondances par tel et mails un bon d’achat de 150 e…. Suite à une mise en demeure en rar l’on me répond le dossier est clos. Je me retrouve avec une tv de 2000 euros qui va bientôt finir à la déchèterie…. Que puis je faire d’autre pour obtenir réparation ….Merci d’avance pour votre aide

Bonjour,

Je comprends votre frustration face à cette situation. Si votre carte bancaire inclut une garantie de protection juridique, celle-ci pourrait vous assister dans ce litige. Cette garantie offre généralement :

– Une assistance juridique pour vous informer sur vos droits et les démarches à entreprendre.

– Une aide à la résolution amiable du conflit.

– Une prise en charge partielle des frais de procédure en cas d’action en justice.

Pour vérifier si votre carte offre cette protection, consultez les conditions générales fournies par votre banque. Si cette garantie est incluse, contactez le service dédié pour initier une demande d’assistance.

Par ailleurs, vous pouvez envisager de saisir un médiateur de la consommation ou un conciliateur de justice pour tenter de résoudre le litige à l’amiable. Si ces démarches n’aboutissent pas, il est possible de porter l’affaire devant le tribunal compétent. Les juridictions compétentes varient selon le montant du litige.

Bon courage dans vos démarches !

Bonjour j’ai un appartement et mon voisin apparemment sur son mur près de ma salle de bain me dis que l’eau fuit et ça viens de chez moi …mais j’ai aucune fuite chez moi .est-ce l’agence qui doit faire les démarches ?

Bonjour,

Même si aucune fuite n’est visible chez vous, il est possible qu’une canalisation encastrée soit en cause.

Voici les étapes recommandées :

– Informer votre agence immobilière : En tant que gestionnaire de votre logement, elle pourra coordonner les démarches nécessaires pour identifier et résoudre le problème.

– Faire appel à un professionnel : Une recherche de fuite non destructive peut être effectuée par un expert pour localiser précisément l’origine du sinistre.

– Remplir un constat amiable de dégât des eaux : Ce document, signé par vous et votre voisin, facilitera les démarches auprès des assurances respectives.

N’hésitez pas à nous solliciter si vous avez d’autres questions.

Bonjour

Voilà bientôt 8 mois que j’ ai eu un accrochage avec un motard, et depuis le 19 octobre 2025 ,le garage Opel de Bergerac attend les pièces afin de pouvoir réparer mon véhicule, que puis je faire, afin d’ accélérer les choses

Par avance merci, cordialement

Bonjour,

Voici quelques démarches que vous pouvez entreprendre pour accélérer le processus :

– Vérifiez les délais légaux : En l’absence de date convenue, le garagiste dispose de 30 jours pour effectuer les réparations. Si ce délai est dépassé, vous pouvez lui adresser une mise en demeure de réparer votre véhicule dans un délai raisonnable.

– Explorez des alternatives : Proposez au garage d’utiliser des pièces de réemploi ou issues de l’économie circulaire, si cela est envisageable.

– Consultez votre assurance : Certaines assurances auto incluent une garantie de protection juridique qui peut vous assister en cas de litige avec le garagiste.

– Envisagez une médiation : Si le litige persiste, vous pouvez saisir le médiateur de l’assurance ou la justice.

J’espère que ces conseils vous aideront à résoudre cette situation rapidement.

Soupçon de fuite enterrée sous une plage de piscine venant d’être réhabilitée (remplacement d’un dallage par un revêtement en résine .Protection juridique nécessaire (?) en cas de conflit avec l’entreprise ayant posé le nouveau revêtement car celui ci va devoir sans doute subir les travaux de colmatage de fuite ??

Bonjour,

Face à une suspicion de fuite sous votre piscine récemment rénovée, il est essentiel de déterminer les responsabilités et les recours possibles.

1. Vérification de la garantie décennale :

Les travaux de construction ou de rénovation de piscines sont couverts par la garantie décennale, qui engage la responsabilité de l’entreprise pendant 10 ans en cas de dommages compromettant la solidité de l’ouvrage ou le rendant impropre à son usage. Une fuite sous la piscine pourrait relever de cette garantie.

2. Protection juridique :

Si vous disposez d’une assurance protection juridique, celle-ci peut vous assister dans la gestion du litige avec l’entreprise ayant réalisé les travaux. Elle offre généralement :

– Des conseils juridiques pour comprendre vos droits.

– Une assistance pour tenter une résolution amiable du conflit.

– La prise en charge des frais de justice si une procédure est nécessaire.

Pour plus d’informations sur la protection juridique liée aux cartes bancaires, vous pouvez consulter notre guide dédié :

3. Démarches recommandées :

– Contactez l’entreprise pour signaler la fuite et discuter des solutions possibles.

– Consultez votre contrat d’assurance habitation pour vérifier la présence d’une garantie protection juridique.

– Envisagez une expertise indépendante pour évaluer l’origine de la fuite et les responsabilités.

Nous espérons que cette situation sera rapidement résolue en votre faveur.

Esque dans l’assurance habitation est-il inclus responsables civile pour remboursement de frais d’avocats autre que problème d’habitation ?merci

Bonjour,

La garantie Responsabilité Civile de votre assurance habitation couvre généralement les dommages que vous ou les membres de votre foyer pourriez causer à des tiers dans le cadre de votre vie privée. Cependant, elle ne prend pas en charge les frais d’avocat pour des litiges n’impliquant pas votre responsabilité civile.

Pour bénéficier d’une prise en charge des frais juridiques liés à d’autres types de litiges, il est nécessaire de souscrire une garantie Protection Juridique. Cette option, souvent disponible en complément de votre contrat d’assurance habitation, couvre les frais d’avocat, d’expertise et de procédure pour divers litiges de la vie quotidienne, tels que des conflits avec un voisin, un employeur ou un commerçant.

Bonne journée à vous.