En tant que TNS, peut-être avez-vous souscrit à une complémentaire santé ou à un contrat de prévoyance Madelin, afin de combler les manques de votre régime obligatoire tout en bénéficiant d’une déduction fiscale (limitée) des cotisations. Si tel est le cas, il est important de savoir en quoi consiste une attestation fiscale Madelin. À quoi sert-elle ? Comment l’obtenir ? À quel moment ? Faisons le point ensemble.

À quoi sert une attestation loi Madelin ?

Avant de savoir à quoi sert une attestation Madelin, il faut déjà savoir ce qu’est un contrat Madelin. La loi Madelin de 1994, aujourd’hui codifiée à l’article 154 bis du Code Général des Impôts, concerne les TNS, c’est-à-dire les « Travailleurs non salariés » : artisans, professions libérales, commerçants…

Ce dispositif leur permet de déduire de leur revenu imposable les cotisations dont ils s’acquittent au titre d’un (ou de plusieurs) contrat Madelin. Il s’agit donc d’une incitation fiscale.

Dans les faits, les professionnels indépendants jouissent d’une protection sociale moins satisfaisante que celle des salariés. Leur accorder une déductibilité fiscale des cotisations les encourage donc à souscrire, par exemple, à une complémentaire santé Madelin.

Il est aujourd’hui possible d’adhérer à 4 types de contrat Madelin :

- un contrat de prévoyance Madelin ;

- un contrat de mutuelle santé Madelin ;

- un contrat retraite Madelin ;

- un contrat perte d’emploi subie Madelin.

Une attestation loi Madelin permet tout simplement au professionnel indépendant de savoir quel montant il pourra déduire de son revenu imposable dans l’année, dans la limite du plafond établi par la loi (qui dépend du type de contrat).

À chaque type de contrat Madelin correspond un (ou plusieurs) plafond de déductibilité, qui dépend du Plafond annuel de la Sécurité Sociale (PASS) et des revenus d’activité.

Comment demander une attestation pour une mutuelle loi Madelin ?

Votre attestation fiscale loi Madelin vous est envoyée tous les ans par l’établissement auprès duquel vous avez souscrit à votre contrat : compagnie d’assurance, filiale assurance d’une banque, établissement bancaire… Si vous êtes par exemple couvert à la fois par une mutuelle santé et un contrat retraite Madelin, vous recevrez deux attestations.

Il est aussi possible que le document ne vous soit pas envoyé, mais soit disponible en téléchargement sur votre espace personnel en ligne ou via un formulaire spécifique sur le site de l’établissement. L’attestation sera en principe disponible au cours du premier trimestre de l’année civile, en général en février pour la plupart des assureurs et mutuelles (MACSF, M comme Mutuelle…). Il est aussi possible qu’elle le soit à partir du mois suivant la fin de votre précédent exercice fiscal.

En cas par exemple de perte du document, n’hésitez pas à en demander une nouvelle copie à tout moment. Selon les établissements, la demande pourra se faire par téléphone ou courrier simple (nous vous proposons un modèle de lettre plus bas).

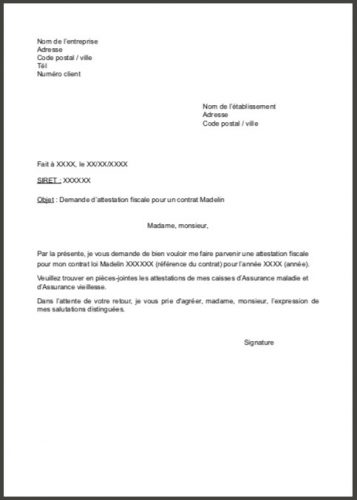

Notre modèle de lettre de demande d’attestation Madelin

Réassurez-moi met à votre disposition son propre modèle de courrier de demande d’attestation fiscale loi Madelin. N’hésitez pas à l’utiliser tel quel ou à vous en inspirer.

Faites parvenir votre demande à l’établissement par courrier simple ou recommandé. Joignez-y vos attestations de cotisations d’Assurance maladie et vieillesse, puisque vous devez être à jour en la matière pour avoir droit à la déductibilité fiscale.

Quelles sont les informations essentielles d’une attestation fiscale loi Madelin ?

L’attestation fiscale Madelin a une finalité bien précise : justifier des cotisations effectivement acquittées par le professionnel au cours de l’année civile au titre de son (ou ses) contrat Madelin. Le document reprend donc la totalité des versements effectués, ce qui donne au TNS assuré le montant maximal de sa déductibilité, sous réserve de rester sous les plafonds posés à l’article 154 bis du Code Général des Impôts. On parle ici de « disponible fiscal ».

Nous l’avons dit, vous recevrez une attestation Madelin pour chaque contrat que vous détenez. Si vous en avez plusieurs et que vous avez choisi des établissements différents, veillez à bien récupérer toutes vos attestations (le plus souvent en téléchargement sur votre espace personnel). C’est sur cette base que vous pourrez calculer vos droits à déduction.

Pour rappel, les informations concernant votre contrat retraite Madelin seront aussi envoyées au Fisc par l’assureur.

Qui peut demander une attestation loi Madelin ?

La loi Madelin entend inciter (fiscalement) les professionnels indépendants à améliorer eux-mêmes leur protection sociale en souscrivant leur propre initiative à un ou plusieurs contrat(s) Madelin. Ont notamment droit au bénéfice du dispositif Madelin les indépendants percevant des revenus de type :

- BIC (Bénéfices industriels et commerciaux) ;

- BNC (Bénéfices non commerciaux) ;

- Revenus de gérance de l’article 62 du Code Général des Impôts.

Il s’agit donc des artisans, commerçants et professions libérales ainsi que de certains gérants d’entreprise (gérants non salariés, mandataires…). Les conjoints collaborateurs non rémunérés ont aussi accès au dispositif mais partagent le même plafond de déduction que leur conjoint. Tous les professionnels cités recevront donc chaque année leur attestation TNS Madelin s’ils ont souscrit à un tel contrat. Les artisans du bâtiment se verront par exemple envoyer (ou pourront télécharger sur leur espace personnel) leur attestation loi Madelin pro BTP.

Bien souvent, c’est l’expert-comptable du Travailleur non salarié qui se chargera des déductions Madelin, et qui devra à ce titre avoir accès au document.

Les auto-entrepreneurs peuvent tout à fait souscrire un contrat Madelin mais n’ont aucun droit à la déductibilité fiscale des cotisations de leur revenu imposable. En effet, ils disposent déjà d’un régime fiscal particulier et d’un abattement forfaitaire, censé comprendre toutes les charges.

Comment déduire ses cotisations Madelin de l’impôt sur le revenu ?

Nous l’avons dit, ce document atteste des cotisations acquittées dans l’année civile / d’exercice au titre de votre(vos) contrat(s) Madelin. Dès sa réception, vous serez donc à même (ou votre expert-comptable) de savoir quel sera le montant maximum de votre déductibilité fiscale pour l’année N, dans le respect des plafonds posés par la loi Madelin.

Les cotisations sont déductibles de votre revenu imposable, c’est-à-dire des BIC, BNC et / ou revenus de gérance. Elles sont considérées comme des charges de l’exercice comptable. Lorsque vous les déclarerez, vous devrez donc mentionner un montant net de cotisations Madelin.

Petite particularité pour les contrats retraite Madelin : les cotisations sont à déclarer sur l’imprimé de déclaration des revenus (votre déclaration d’impôts), ligne « cotisations aux régimes obligatoires d’entreprise de retraite supplémentaires ou aux contrats Madelin et versements exonérés sur un PERCO ». Les cases concernées sont les 6QS, 6QT, et 6QU.

Cela permet à l’Administration fiscale de calculer votre disponible fiscal au vu de tous vos contrats de retraite complémentaire.

Si vous le pouvez, n’hésitez surtout pas à vous faire accompagner par un expert comptable, notamment si vous détenez un contrat retraite Madelin !

FAQ

Qu’est-ce que l’attestation Madelin ?

Une attestation Madelin prouve votre souscription à un contrat relevant du dispositif Madelin, applicable aux travailleurs non salariés (TNS). Ce dispositif vous permet ainsi de déduire de votre revenu imposable les cotisations dont vous vous êtes acquittées au titre d’un contrat Madelin (contrats de prévoyance, mutuelle, retraite, perte d’emploi).

À quoi sert une attestation loi Madelin ?

Une attestation loi Madelin permet au professionnel indépendant (TNS) de savoir quel montant déduire de son revenu imposable dans l’année, dans la limite d’un plafond établi par la loi (qui dépend du type de contrat souscrits).

Comment obtenir une attestation loi Madelin ?

Votre attestation fiscale loi Madelin vous est envoyée tous les ans par l’établissement auprès duquel vous avez souscrit à votre contrat.

Il est également disponible au téléchargement sur votre espace personnel en ligne !

Comment déduire ses cotisations Madelin de l’impôt sur le revenu ?

Dès réception de votre attestation, vous saurez quel est votre montant maximum de déductibilité fiscale pour l’année en question. Vos cotisations sont déductibles de votre revenu imposable (BIC, BNC et/ou revenu de gérance).

Lorsque vous les déclarerez, vous devrez donc mentionner un montant net de cotisations Madelin !

Si vous le pouvez, n’hésitez surtout pas à vous faire accompagner par un expert comptable, notamment si vous détenez un contrat retraite Madelin.

Quels sont les différents types de contrats Madelin ?

Il est aujourd’hui possible d’adhérer à 4 types de contrat Madelin :

- un contrat de prévoyance Madelin ;

- un contrat de mutuelle santé Madelin ;

- un contrat retraite Madelin ;

- un contrat perte d’emploi Madelin.

Où et comment déclarer ses cotisations retraite Madelin ?

Vous pouvez déclarer vos cotisations retraite Madelin directement sur votre déclaration d’impôts, ligne « cotisations aux régimes obligatoires d’entreprise de retraite supplémentaires ou aux contrats Madelin et versements exonérés sur un PERCO ». Les cases concernées sont les 6QS, 6QT, et 6QU !

Est-ce que les auto-entrepreneurs peuvent bénéficier d’un contrat retraite Madelin ?

Oui ! Les auto-entrepreneurs peuvent tout à fait souscrire un contrat Madelin, cependant ils n’ont aucun droit à la déductibilité fiscale des cotisations de leur revenu imposable.

Je suis à la retraite depuis 8 ans maintenant et je reçois tous les ans mon attestation loi madelin, dois-je la joindre à ma déclaration d’impôt?

Bonjour,

Si vous êtes à la retraite depuis 8 ans, vous n’êtes plus considéré comme travailleur non salarié (TNS). Par conséquent, les cotisations versées à votre contrat Madelin ne sont plus déductibles de votre revenu imposable. L’attestation que vous recevez chaque année est informative, mais vous n’avez pas besoin de la joindre à votre déclaration d’impôts.

Si vous avez d’autres questions, n’hésitez pas à nous les poser.

En 2000, j etais commercante (bar restaurant. Le comptable m avait fait un contrat madelin, je n ai aucun document, comment retrouver ces cotisations ?

Bonjour,

Plusieurs démarches sont possibles :

– Si vous vous souvenez de l’organisme auprès duquel vous avez souscrit le contrat, prenez contact avec lui. Ils devraient pouvoir vous fournir les informations relatives à vos cotisations passées.

– Si vous avez conservé des relevés de compte de l’époque, vous pourriez y retrouver les prélèvements effectués pour ce contrat.

– Les cotisations versées au titre d’un contrat Madelin sont déductibles des bénéfices imposables. Vos anciennes déclarations de revenus pourraient donc contenir ces informations.

– Étant donné que votre comptable vous avait initialement conseillé ce contrat, il est possible qu’il dispose encore de copies des documents ou des informations pertinentes.

J’espère que ces pistes vous aideront dans vos recherches.

Bonjour,

J’ai demandé une attestation Loi Madelin à ma complémentaire santé mais le montant indiqué ne comprend pas la cotisation pour mes enfants. La mutuelle me répond que je ne peux déduire fiscalement que ma quote part de cotisation et non celle de mes ayants droits, est-ce vrai ?

Bonjour,

Selon la réglementation fiscale en vigueur pour la déduction fiscale au titre de la Loi Madelin, vous pouvez effectivement déduire fiscalement uniquement votre propre quote-part de cotisation et non celle de vos ayants droit, tels que vos enfants.

Bonjour,notre comptable nous réclame une attestation de dédutibilité prevoyance Mutex 2021 comment faire?

Cordialement

Bonjour,

Je vous invite à contacter Mutex directement ils vous enverront cette attestation. Vous devez avoir sur votre contrat des coordonnées, sinon vous pouvez utiliser le formulaire de contact : https://www.mutex.fr/nous-contacter/

Bonne journée.