Tous les salariés ne sont pas nécessairement couverts par un contrat de prévoyance collective. Tout dépend de leur employeur, et notamment du fait qu’il ait été contraint à la mise en place d’un tel régime (ou non) par une convention collective ou un accord de branche. Pour les employés couverts, il est légitime de se demander s’ils auront le privilège du maintien de leurs droits à la fin de leur contrat (en cas de licenciement, de départ volontaire…). La portabilité est-elle assurée en ce qui concerne la prévoyance d’entreprise ? Voyons tout cela ensemble.

Qu’est-ce que la portabilité de la prévoyance ?

La « portabilité » des droits de prévoyance signifie qu’un ancien salarié peut, sous certaines conditions, bénéficier d’un maintien des garanties dont il jouissait lorsqu’il travaillait encore pour l’entreprise.

Le maintien des garanties de prévoyance après le départ de l’entreprise suppose bien sûr que l’employeur ait mis en place un tel régime au bénéfice de tout ou d'une partie de ses salariés.

L’ex-salarié pourra en général continuer à bénéficier de l’entièreté des garanties du contrat de prévoyance collectif dès la fin de son contrat de travail, et ce pour une durée limitée. Les garanties seront maintenues en l’état, comme par exemple :

- Une garantie décès,

- Une garantie invalidité,

- Une garantie arrêt de travail.

L’un des principaux intérêts de la portabilité pour l’ex-salarié est que le maintien des droits est gratuit : il n’aura à supporter aucune cotisation. En cas d’un risque couvert par le contrat (maintien de salaire par exemple), il bénéficiera des prestations offertes par le contrat groupe, ce qui s’avère très sécurisant au vu de la « faiblesse » des prestations de la Sécurité Sociale.

La portabilité peut aussi valoir pour la complémentaire santé collective mise en place par l’entreprise. Cela s’avère très bénéfique pour l’ex-employé, puisqu’il n’aura pas à souscrire une nouvelle couverture individuelle directement après son départ de l’entreprise.

À l’issue de la période de portabilité de la prévoyance collective, le salarié devra, s’il souhaite continuer à être couvert contre ces risques, souscrire un contrat individuel. Sauf dans le cas d'un nouvel emploi prenant en charge cette couverture.

Portabilité de la prévoyance : quelles obligations pour l’employeur ?

Toutes les entreprises n’ont pas nécessairement à souscrire un contrat de prévoyance collective pour leurs salariés. Cela sera toutefois le cas si, notamment :

- Un accord de branche ou une convention collective l’y contraint (chaque entreprise doit alors prendre connaissance de ses obligations en la matière).

- L’entreprise emploie des cadres.

Si vous êtes dans l'un de ces deux cas, renseignez-vous sur les différentes offres présentes sur le marché. Un bon contrat de prévoyance professionnel doit être adapté aux besoins de votre entreprise et de vos salariés. Notre comparateur vous permet d'avoir un aperçu rapide des différentes offres disponibles.

L’employeur qui n’est concerné par aucun acte de droit l’obligeant à mettre en place un régime de prévoyance groupe peut tout de même le faire à sa propre initiative, par exemple pour bénéficier des avantages sociaux et fiscaux prévus par la loi.

Si un régime de prévoyance santé collective existe dans l’entreprise, celle-ci devra obligatoirement respecter le dispositif de maintien des droits d’un salarié quittant les effectifs.

Au départ d’un salarié couvert par le contrat de prévoyance groupe, l’employeur doit tout d’abord spécifier le maintien dans le certificat de travail qu’il lui remet. En parallèle, il doit informer l’organisme assureur (celui auprès duquel il a souscrit au contrat groupe) du départ du salarié, et s’assurer que les droits de celui-ci seront maintenus pendant la période de portabilité.

Enfin, pendant toute la durée du maintien des droits d’un ex-salarié, l’employeur devra veiller à le tenir informé de la moindre évolution au niveau de ses garanties, et ce par exemple :

- S’il change d’organisme assureur (que l’entreprise signe une nouvelle couverture prévoyance ailleurs),

- S’il modifie le niveau de couverture, c’est-à-dire les garanties du contrat.

Portabilité de la prévoyance : quelles sont les conditions ?

La portabilité des droits à la prévoyance complémentaire n’est pas automatique : certaines conditions doivent être remplies. Premièrement, le salarié quittant l’entreprise doit attester qu’il bénéficie de l’assurance chômage, c’est-à-dire que la fin de son contrat lui ouvre des droits.

Au delà de cela, la fin de contrat doit résulter soit :

Un licenciement pour faute lourde ne donnera pas droit à la portabilité des droits.

Autres conditions : que l’ex-employé ait travaillé au moins 1 mois dans l’entreprise et qu’il ait bien été couvert par la prévoyance groupe pendant ce temps de présence (qu’il n’ait pas demandé de dispense d’adhésion).

Si toutes ces conditions sont remplies, l’ex-salarié bénéficiera du maintien des garanties de prévoyance dont il disposait pendant son contrat de travail, qui sont les mêmes que celles dont jouissent les salariés encore en activité. Si celles-ci venaient à changer, l’ex-employé serait concerné par la « mise à jour ».

Afin d’assurer la portabilité, l’ex-salarié devra transmettre ses justificatifs Pôle Emploi à l’organisme assureur. Il devra aussi l’informer de la moindre évolution de sa situation (fin des droits au chômage, nouvel emploi…).

La portabilité de la prévoyance permet, en cas d’invalidité par exemple, de toucher les prestations prévues au contrat. Cela est très sécurisant puisque celles-ci viendront s’additionner à celles (souvent insuffisantes) versées par la Sécurité sociale.

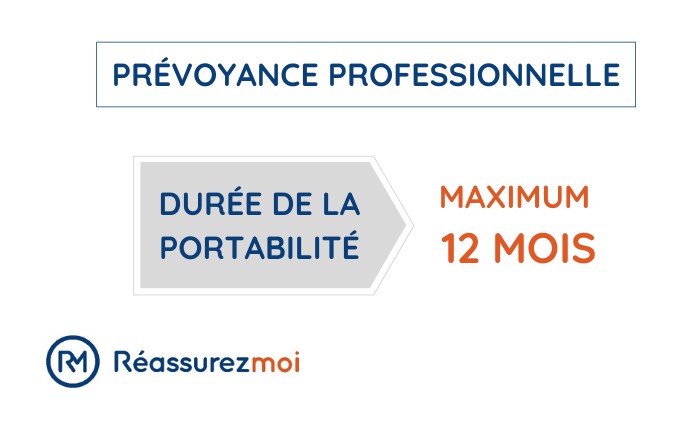

Quelle est la durée de la portabilité de la prévoyance ?

La période de maintien des droits démarre dès la fin du contrat de travail, à condition que l’ex-salarié ait droit au chômage. Dans les faits, la durée de la portabilité prévoyance est au maximum de 12 mois. Il ne s’agit là que d’une limite : en réalité, tout dépend du dernier contrat de travail (ou des derniers contrats de travail auprès du même employeur, plusieurs CDD par exemple).

Le maintien ne durera donc pas forcément un an. On arrondit toujours au mois supérieur : un salarié ayant travaillé 1 mois et demi au sein de l’entreprise aura droit à 2 mois de portabilité.

En deux mots, la portabilité est de la même durée que le dernier contrat de travail, dans la limite de 12 mois.

Autre limite : celle de la durée des droits au chômage. Lorsque ceux-ci cessent, la portabilité également. L’ex-salarié devra donc tenir l’organisme assureur informé de l’évolution de sa situation, par exemple s’il accepte un nouveau poste.

La portabilité ne concerne que les garanties incluses dans le contrat souscrit par le dernier employeur. Il n’y a donc pas de cumul possible de plusieurs contrats de prévoyance collective (dans le cas où le salarié aurait travaillé pour divers employeurs ayant une prévoyance groupe).

À l’issue de la période de portabilité, l’ex-salarié pourra, s’il souhaite continuer à être couvert pour les risques liés à la personne, adhérer à un contrat de prévoyance individuel. De nombreuses entités proposent cette couverture : organismes de mutuelle, assureurs, banques…

Portabilité de la prévoyance : qui est concerné ?

Tous les salariés qui étaient couverts par une prévoyance groupe et qui quittent l’entreprise auront droit à la portabilité de leurs droits pendant un certain temps. Le principal intérêt de ce maintien est que la couverture santé sera gratuite pour l’ex-salarié, puisque sa cotisation sera financée par l’employeur et les personnels encore en place (sauf si l’entreprise finance 100 % du régime).

Sont donc concernés par le maintien de la prévoyance les salariés cadres et non cadres qui bénéficiaient d’un tel régime et qui remplissent les conditions de la portabilité lorsque leur contrat est rompu ou arrive à son terme (CDD ou apprentissage).

Tout dépend donc du fait que l’entreprise ait mis en place un régime de prévoyance collective ou non. Certains y sont contraintes par un acte de droit (convention collective, accord de branche, Convention Nationale des Cadres) tandis que d’autres ont prévu une telle couverture à leur propre initiative.

Sont surtout visées par un acte de droit les entreprises dans des secteurs à risques pour les salariés, tel le transport routier. La portabilité de la prévoyance pro BTP sera par exemple souvent assurée puisque les entreprises du secteur sont contraintes à la mise en place d’un tel régime.

Tous les employés peuvent être concernés par la portabilité, quel que soit le type de poste qu’ils occupaient au moment où ils étaient encore dans les effectifs. Les apprentis auront par exemple droit au maintien de leurs droits.

Qu’en est-il du maintien de la prévoyance après un licenciement ?

L’ex-salarié aura droit au maintien de la prévoyance même suite à un licenciement, qu’il soit économique ou individuel. De même, la portabilité de la prévoyance sera assurée (si les conditions sont remplies) en cas de licenciement pour inaptitude.

Les droits ne seront toutefois pas maintenus si l’ex-employé est licencié pour faute lourde, qui est une cause réelle et sérieuse de licenciement caractérisée par une faute d’une exceptionnelle gravité (impliquant un désir de nuire à l’entreprise).

Il faudra également, pour que le maintien des droits soit assuré, que le licenciement ouvre des droits à l’assurance chômage pour l’ex-salarié. Il faudra aussi que la fin de contrat survienne au moins un mois après la prise de poste.

À la suite du licenciement, l’employeur a une obligation d’information : la portabilité de la prévoyance devra être mentionnée dans la lettre de licenciement, ainsi que dans l’attestation qu’il lui remettra.

L’entreprise doit aussi faire le nécessaire auprès de l’organisme assureur, à savoir l’informer de la fin de contrat de l’employé et du maintien des droits si les conditions sont remplies. De son côté, le salarié licencié pour une raison autre que la faute lourde devra transmettre à ce même organisme assureur les justificatifs nécessaires à la portabilité elle-même, et notamment les justificatifs de l’ouverture des droits Pôle Emploi.

Portabilité de la prévoyance et départ en retraite : qu’en est-il ?

Le départ en retraite marquera la fin de la période de portabilité, si un maintien des droits était en cours. De même, le salarié quittant l’entreprise pour liquider sa retraite n’aura pas droit à la portabilité de la prévoyance collective.

Le départ en retraite fait donc partie de ces cas faisant obstacle au maintien des garanties de prévoyance, tout comme la reprise d’activité pendant la période de portabilité ou la fin des droits à l’assurance chômage.

L’ex-salarié partant à la retraite devra donc, s’il souhaite se couvrir contre les risques liés la personne (garantie décès, invalidité…), souscrire une couverture individuelle auprès d’un organisme assureur : mutuelle, banque, compagnie d’assurance… Ce sera alors à lui d’assumer 100 % de la cotisation.

Attention à bien choisir le contrat : les tarifs augmentent avec l’âge et les modalités de souscription sont plus strictes. Il sera donc important de comparer un maximum de devis personnalisés afin d’être correctement couvert contre les risques désirés sans que la cotisation n’ « explose ».

Voici quelques critères auxquels être attentif pour faire le bon choix :

- Les risques couverts : invalidité, décès…

- La cotisation annuelle (et le fait qu’elle évolue ou non avec l’âge).

- Les prestations prévues en cas de survenance de l’un de ces risques.

- Les modalités et les conditions de prise en charge (délai de carence…).

- Les prestations d’assistance éventuellement incluses.

In fine, adhérer à une prévoyance individuelle s’avère être une excellente initiative au vu notamment de la « faiblesse » des prestations de la Sécurité Sociale en cas de survenance de l’un de ces risques. En cas d’invalidité par exemple, les indemnités journalières qui seraient versées au titre du contrat seront certainement bienvenues pour compléter celles de la Sécu.

licencier pour inaptitude et continuité d arrêt maladie .pendant combien de temps je peux toucher le complément prévoyance ? merci

Bonjour,

Après un licenciement pour inaptitude, vous pouvez bénéficier du maintien de votre couverture prévoyance grâce au dispositif de portabilité. Ce maintien est possible si vous remplissez les conditions suivantes :

– Avoir travaillé au moins un mois dans l’entreprise.

– Être couvert par le contrat de prévoyance au moment de votre départ.

– Percevoir l’allocation chômage.

La durée de cette portabilité est égale à celle de votre dernier contrat de travail, dans la limite de 12 mois. Par exemple, si votre dernier contrat a duré 6 mois, vous bénéficierez de la portabilité pendant 6 mois. Si votre contrat a duré plus de 12 mois, la portabilité sera de 12 mois maximum.

Pendant cette période, vous continuez à percevoir les prestations prévues par votre contrat de prévoyance, notamment le complément de salaire en cas d’arrêt maladie. Les garanties restent identiques à celles dont vous bénéficiez en tant que salarié en poste, sans avoir à payer de cotisations supplémentaires.

N’hésitez pas à nous contacter si vous avez d’autres questions. Nous vous souhaitons bon courage dans vos démarches.

Bonjour

J’étais reconnu en invalidité catégorie deux par la CPAM donc je n’ai plus de jour d’indemnités journalières mais prévoyance a arrêté de me payer

J’ai été mise en inapte par la médecine du travail, impossible de le reclassement professionnel dans la boîte donc il y aura un licenciement. Puis-je conserver ma prévoyance et mutuelle et est-ce que je peux prétendre à une rente pour mon invalidité de la part de la prévoyance merci de m’aider. Je ne sais rien de ce côté là et mon employeur ne me dit rien et me dit que à la fin du licenciement je n’aurai plus de prévoyance ou de mutuelle. Est-ce que c’est dans la loi ? Merci

Bonjour,

Je comprends que votre situation est complexe et suscite de nombreuses interrogations. Permettez-moi de vous apporter des éléments de réponse concernant la portabilité de votre mutuelle et de votre prévoyance, ainsi que vos droits à une rente d’invalidité.

Portabilité de la mutuelle et de la prévoyance :

Après un licenciement pour inaptitude, vous pouvez bénéficier du maintien gratuit de votre mutuelle et de votre prévoyance, sous certaines conditions :

– Conditions d’éligibilité :

– Votre contrat de travail doit avoir été rompu pour un motif ouvrant droit à l’assurance chômage.

– Vous devez avoir adhéré aux garanties collectives (mutuelle et prévoyance) en tant que salarié.

– Durée de la portabilité :

– Le maintien des garanties est possible pendant une durée égale à celle de votre dernier contrat de travail, dans la limite de 12 mois.

Pour bénéficier de cette portabilité, il est nécessaire de fournir à votre assureur une attestation de prise en charge par l’assurance chômage.

Rente d’invalidité de la prévoyance :

En tant qu’invalide de catégorie 2, vous êtes reconnu comme étant absolument incapable d’exercer une profession quelconque. Les contrats de prévoyance collective prévoient généralement le versement d’une rente d’invalidité dans de tels cas. Le montant et les conditions de cette rente dépendent des dispositions spécifiques de votre contrat. Il est donc essentiel de consulter les clauses de votre contrat de prévoyance ou de contacter directement votre assureur pour obtenir des informations précises sur vos droits.

Je vous encourage à entamer ces démarches rapidement afin de clarifier votre situation et de bénéficier des droits qui vous sont dus. N’hésitez pas à solliciter l’aide de votre employeur ou de votre assureur pour vous accompagner dans ces procédures.

Je vous souhaite bon courage dans vos démarches.

Bonjour, en ald depuis 3 mois mon entreprise ferme, liquidation judiciaire. Si je suis en invalidité après 1 ans de cumul ijjs et complément de l’assurance ,ai je droit au complément de la pension invalidité de l assurance souscrit lors de mes années de travail. Merci

Bonjour,

Concernant votre question sur le maintien des prestations de votre assurance prévoyance en cas d’invalidité après la fin de votre contrat de travail, voici quelques éléments à considérer :

– Portabilité des garanties de prévoyance : Lorsqu’un salarié quitte son entreprise, il peut, sous certaines conditions, bénéficier du maintien des garanties de prévoyance collective pendant une durée limitée, généralement équivalente à la durée de son dernier contrat de travail, dans la limite de 12 mois.

– Conditions de la portabilité : Pour en bénéficier, la cessation du contrat de travail ne doit pas être due à une faute lourde, et le salarié doit être éligible à l’assurance chômage.

– Liquidation judiciaire de l’entreprise : En cas de liquidation judiciaire, la portabilité des droits peut être affectée. Il est essentiel de vérifier si l’assureur maintient les garanties dans ce contexte.

Je vous recommande de :

– Contacter votre organisme de prévoyance : Ils pourront vous informer sur le maintien de vos garanties et les démarches à effectuer.

– Consulter votre contrat de prévoyance : Les conditions spécifiques y sont détaillées, notamment en cas de cessation d’activité de l’entreprise.

– Solliciter votre caisse d’assurance maladie : Elle pourra vous renseigner sur vos droits en matière de pension d’invalidité et sur les éventuelles prestations complémentaires disponibles.

Je vous souhaite beaucoup de courage dans cette période.

J’ai été licencié économique, suite à une liquidation judiciaire ce qui a entraîné la cessation de l’activité de cette société, la portabilité est elle applicable ? Merci

Bonjour,

En cas de licenciement économique consécutif à une liquidation judiciaire, la portabilité de la mutuelle d’entreprise peut être compromise. En effet, si l’entreprise cesse de payer les cotisations ou si l’assureur résilie le contrat collectif, la portabilité ne s’applique plus.

Toutefois, certaines jurisprudences récentes indiquent que les garanties doivent être maintenues, même en cas de liquidation judiciaire.

Je vous recommande de contacter directement votre organisme assureur pour clarifier votre situation spécifique.

Bonne journée !

Bonjour,

Un salarié qui a été licencié (pas pour faute lourde ) en décembre 2023, s’est inscrit au chômage mais en mars 2024 il a eu un AVC qui lui a laissé de graves séquelles, il est reconnu invalide et perçoit une pension d’invalidité.

Le nécessaire n’a pas été fait auprès de la prévoyance, peut il malgré tout en bénéficier de manière rétroactive?

Dans l’attente de votre réponse, je vous remercie, bien cordialement

Bonjour,

Je suis désolé d’apprendre la situation difficile que traverse votre proche. Selon la jurisprudence récente de la Cour de cassation, la cessation de la période de portabilité des garanties de prévoyance n’affecte pas le versement des prestations acquises ou nées pendant la relation de travail ou durant la période de portabilité.

Ainsi, si l’AVC survenu en mars 2024 est lié à une pathologie ou à un état de santé ayant débuté pendant la période de portabilité, il est possible que votre proche puisse bénéficier des prestations de prévoyance de manière rétroactive.

Je vous recommande de :

– Contacter l’organisme de prévoyance concerné pour expliquer la situation et fournir les documents médicaux pertinents.

– Si nécessaire, saisir le médiateur de votre caisse d’assurance maladie pour obtenir une assistance dans vos démarches.

Je vous souhaite beaucoup de courage dans ces démarches et une bonne journée.