La complémentaire santé d’entreprise est obligatoire en France depuis 2016. La grande majorité des employeurs se doit de mettre en place un tel régime. Qu’en est-il de la prévoyance santé collective ? Est-elle également obligatoire ? Si oui, quelles sont les entreprises concernées ? Voyons ensemble quelles sont les règles en matière de prévoyance groupe et comment faire pour dénicher la meilleure couverture pour vos salariés.

Prévoyance d’entreprise : toujours obligatoire pour l’employeur ?

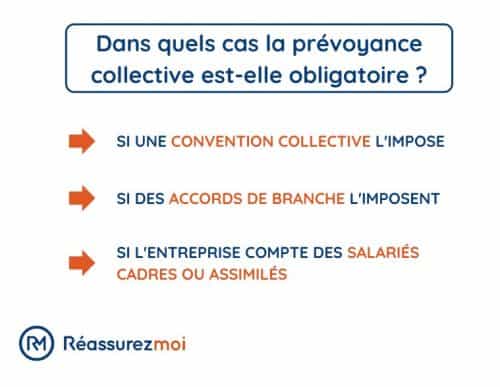

La mise en place d’un contrat de prévoyance est-elle toujours obligatoire dans une entreprise ? Non, l'assurance prévoyance collective n’est pas toujours obligatoire. Seuls certains employeurs sont contraints à cette mise en place : ceux visés par un acte de droit la rendant obligatoire.

Il en va donc de la responsabilité de chaque entreprise de vérifier les textes dont elle dépend, à savoir notamment :

- Une Convention collective nationale.

- Un éventuel accord de branche.

Si l’un de ces actes de droit rend obligatoire la mise en place d’une prévoyance collective, les entreprises concernées n’auront d’autre choix que de s’y plier.

La convention (ou l’accord de branche) peut lui-même, entre autres :

- Poser un niveau de garanties minimal : chaque entreprise visée devra alors proposer à ses salariés a minima le niveau de couverture défini dans l’acte.

- Désigner différents collèges de salariés, selon des critères objectifs et non discriminants.

- Spécifier les modalités de mise en place du régime de prévoyance.

Existe-t-il d'autres cas où la mise en place d’une prévoyance collective est obligatoire ? Oui, si la structure emploie des salariés cadres ou assimilés. Ces derniers devront au moins être couvert par une garantie de prévoyance décès (sur la base d’une convention vieille de plus de 60 ans).

Rien n’empêche une entreprise qui n’y est pas contrainte par un quelconque acte à mettre en place un régime de prévoyance groupe à sa propre initiative. Nul doute que cela sera apprécié des salariés.

Prévoyance collective obligatoire : quelles sont les entreprises concernées ?

La prévoyance n’est pas obligatoire pour toutes les entreprises. En revanche, toutes pourront souscrire un contrat de prévoyance collective dans l’intérêt de leurs salariés. In fine, chaque entreprise employant du personnel est donc concernée par la prévoyance complémentaire :

- Soit parce que la mise en place d’un tel régime est obligatoire pour elle, du fait d’une convention collective ou d’un accord de branche, ou parce qu’elle emploie des salariés cadres.

- Soit parce qu’elle a la liberté de le faire à tout moment, et qu’elle en tirera des avantages (sur lesquels nous reviendrons). Peu importent le secteur d’activité, le nombre d’employés ou encore le chiffre d’affaires.

Les entreprises visées par un accord de branche ou une convention collective nationale sont souvent celles qui emploient des salariés dans des secteurs à risques. L’objet d’une prévoyance étant de conférer des prestations à un salarié en cas d'accident, il est logique que les employés confrontés à des risques particuliers bénéficient d’une telle protection.

La prévoyance n’est, par exemple, pas obligatoire dans le Service Public. À titre d’illustration, pour les collectivités territoriales (départements, régions, etc.), c’est le décret 2011-1474 de novembre 2011 qui fixe les règles. Soit la collectivité participe aux cotisations de complémentaire santé/prévoyance de ses agents, soit elle met en place elle-même un régime de prévoyance groupe auprès d’un organisme assureur.

À l’inverse, la convention collective Syntec rend la prévoyance obligatoire pour les entreprises types bureaux d’études techniques, cabinets d’ingénieurs-conseil… De même, la prévoyance collective est obligatoire pour bon nombre d’entreprises de transport routier, de BTP ou encore, dans le secteur de la métallurgie.

Employeurs : comment choisir votre contrat de prévoyance obligatoire ?

L’entreprise visée par un acte de droit ou choisissant de son propre fait de doter ses salariés d’une couverture complémentaire devra trouver le « bon » contrat de prévoyance collective. Précisons que l’entreprise contrainte à la mise en place d’un tel régime demeure libre de choisir l’assureur/organisme.

Nombreux sont les organismes à proposer leurs contrats de prévoyance obligatoire et ce, pour tous les types d’entreprises. Les garanties, prix et conditions varient largement d’une formule et d’un assureur à l’autre : il faudra alors solliciter un maximum de devis à mettre en concurrence.

On trouve sur le marché des contrats dits « généralistes » qui s’adressent à tous les types d’entreprises, tandis que d’autres sont plus spécifiquement édités en fonction des besoins propres à chaque secteur. De même, on distingue aussi les contrats « groupe » destinés aux petites structures, des offres davantage « sur-mesure », qui concernent plutôt les entreprises de plus de 50 salariés.

Afin de vous permettre de dénicher le contrat au meilleur rapport qualité/prix, Réassurez-moi vous propose son propre comparateur de prévoyances collectives. Il est gratuit, sans engagement et très simple d’utilisation. À partir d’un formulaire unique, notre outil vous permet d’accéder à une sélection personnalisée des meilleures offres du marché. Cela vous évite de demander des devis les uns après les autres. Vous gagnez ainsi un temps précieux et optez, in fine, pour la couverture la mieux calibrée au meilleur prix.

Si vous dépendez d’une convention collective qui vous contraint à la mise en place d’une prévoyance complémentaire, n'oubliez pas de souscrire un contrat incluant le niveau de garantie minimal défini par l’acte.

Quelles sont les garanties d’une prévoyance complémentaire obligatoire ?

L’obligation pour certains employeurs de souscrire un contrat de prévoyance ne se limite pas à la simple mise en place d’un tel régime : l’accord de branche ou la convention collective fixent en général un niveau de garanties minimum dont devront jouir les employés concernés.

À l’inverse, l’entreprise qui met en place de son propre fait une prévoyance collective est libre de choisir le niveau de couverture santé.

L’objet d’une prévoyance santé d’entreprise est de compléter les prestations assurées par le régime obligatoire en cas de souvenance de risques liés à la personne, c’est-à-dire :

- De décès : versement d’un capital aux ayants-droit (voire d’un capital additionnel si le décès est accidentel).

- D’invalidité totale ou partielle : versement d’une rente complémentaire à celle de la Sécurité Sociale.

- D’arrêt de travail : versement d’indemnités journalières à celles de l’Assurance Maladie.

- De maternité : idem.

Il s’agit là des principales garanties en prévoyance groupe, qui s’apparentent à celle que l’on retrouve dans les contrats individuels. Précisons que certains contrats en intègrent d’autres, soit d’office, soit en tant qu’options (rente éducation en cas de décès du salarié, capital pour financer les obsèques…).

Le choix des garanties de prévoyance complémentaire, qu’il soit fait par l’acte rendant le régime obligatoire ou par l’entreprise elle-même, doit être fait au regard des risques particuliers qui pèsent sur les salariés. Il est par exemple évident qu’un ouvrier ou un chauffeur poids lourds n’est pas soumis aux mêmes risques au quotidien que l’employé d’une agence de communication.

La prévoyance collective est donc très intéressante pour les salariés, au vu des prestations souvent insuffisantes de la Sécurité sociale en cas de survenance de l’un de ces risques (d’où le fait, donc, qu’un tel régime soit obligatoire pour bon nombre d’entreprises).

Qui paye la cotisation de prévoyance obligatoire ?

La cotisation de prévoyance collective est en général partagée entre l’employeur et le salarié. Certaines entreprises vont toutefois plus loin et prennent intégralement en charge le coût de la couverture pour le compte de leurs employés.

En contrepartie de l’effort financier réalisé, l’entreprise bénéficie d’avantages fiscaux et sociaux. Elle pourra déduire sa part de cotisation patronale du bénéfice imposable et sera exonérée des charges sociales dessus.

Si l’entreprise est contrainte de mettre en place un régime de prévoyance groupe du fait d’un accord de branche ou d’une convention collective, elle doit respecter les modalités de mise en place fixées dans l’acte ainsi que le niveau de participation à la cotisation de prévoyance obligatoire non cadre défini par celui-ci. À l’inverse, celle qui met en place un tel régime à sa propre initiative définit elle-même la hauteur de sa participation à la cotisation pour le compte de ses employés.

Les choses sont différentes pour ce qui est de la prévoyance collective des cadres qui, rappelons-le, est obligatoire pour toute entreprise employant du personnel ayant ce statut. L’employeur devra ici s’acquitter de ce que l’on appelle le « 1,50 % patronal ». Il s’agit du taux de cotisation de prévoyance cadre obligatoire. Concrètement, la cotisation à la charge de l’entreprise pourra aller jusqu’à 1,50 % du salaire du cadre, dans la limite de la tranche de rémunération inférieure au Plafond Annuel de la Sécurité Sociale.

Dans les faits, a minima la moitié de cette cotisation (soit 0,75 %) doit être allouée à la couverture du risque de décès des cadres couverts. Le « reliquat » peut être utilisé librement pour couvrir d’autres risques (invalidité, incapacité de travail…).

La prévoyance est-elle obligatoire pour les salariés ?

La prévoyance collective est-elle obligatoire pour tous les salariés ? Pour certains seulement. Tout dépend du mode de mise en place de la prévoyance complémentaire dans l’entreprise, c’est-à-dire du fait qu’elle y ait été contrainte ou non par un accord de branche ou une convention collective.

Dans la positive, la prévoyance collective sera obligatoire pour tous les collèges de salariés visés dans l’acte. Si l’entreprise a mis en place le régime de son propre fait par décision unilatérale, on fera la distinction selon la date d’embauche des salariés :

- Ceux arrivés avant la mise en place pourront décliner la couverture sauf si l’employeur assume 100 % de la cotisation.

- Ceux arrivés après n’auront d’autre choix que d’y adhérer.

Si la prévoyance groupe a été mise en place par accord collectif ou référendum au sein de l’entreprise, elle sera obligatoire pour tous les salariés (l’intégralité des effectifs ou ceux appartenant aux collèges désignés).

Rappelons enfin une chose importante : pour les salariés cadres et assimilés, la couverture (a minima) contre le risque de décès sera obligatoire.

Même lorsqu’elle n’est que facultative, il est souvent opportun pour les salariés ayant le choix d’adhérer à la prévoyance d’entreprise, qui présente pour eux de nombreux avantages : partage de leur cotisation avec l’employeur, tarif négocié par l’entreprise, en général excellent rapport qualité/prix…

Prévoyance obligatoire cadres et non cadres : focus

Quelle prévoyance pour les salariés cadres ?

La prévoyance des cadres est toujours obligatoire. L’entreprise doit donc souscrire pour leur compte à une garantie prévoyance décès obligatoire. Rien ne l’empêche bien sûr d’étendre la couverture à d’autres risques liés à la personne. Ce principe résulte de la Convention Nationale des Cadres de 1947, et concerne les cadres et assimilés ainsi que certains VRP.

Au delà de la mise en place du régime, l’employeur doit aussi financer exclusivement la cotisation « 1,50 % patronale » que nous avons évoquée. Nombreuses sont les entités sur le marché à commercialiser des contrats de « prévoyance 1,50 % patronal ». Il faudra donc comparer un maximum d’offres afin de dénicher la meilleure couverture au meilleur prix. Pour cela, pensez à notre comparateur en ligne !

Quelle prévoyance pour les non cadres ?

Si elle n’emploie pas de cadres ou assimilés, l’entreprise ne sera pas tenue de mettre en place un régime de prévoyance collective, à moins qu’elle n’y soit contrainte par un acte de droit spécifique (accord de branche ou convention collective).

Plusieurs avantages à le faire toutefois, comme par exemple :

- Mettre en place un régime de prévoyance avec affiliation obligatoire des salariés non cadres lui permet de fidéliser ses employés.

- Cela améliore l’image d’employeur de l’entreprise.

- Elle bénéficie d’avantages fiscaux et sociaux.

La mise en place pourra faire suite à une consultation ou non du personnel. L’acte instituant le régime dans l’entreprise pourra résulter:

- D’une Décision Unilatérale de l’Entreprise (« DUE »).

- D’un référendum.

- D’un accord collectif.

Lorsque la mise en place est facultative, l’entreprise décide « de tout » : des garanties, de sa participation au financement des cotisations, des éventuels collèges de salariés concernés…

Notons que l’entreprise (notamment les plus petites structures) peut soumettre à ses employés un questionnaire médical afin d’évaluer leurs besoins en termes de prévoyance, en amont de la souscription de tout contrat. Elle ne pourra toutefois pas faire de sélection des risques au moment du choix des garanties.

Je viens de passer de 0 à 1 salarié. Est-ce que la prévoyance est obligatoire tout de suite ? Ou ça dépend du secteur d’activité ? (je suis dans le conseil)

Bonjour,

Félicitations pour l’embauche de votre premier salarié ! Concernant la mise en place d’une prévoyance collective, voici ce que vous devez savoir :

– Salariés cadres ou assimilés: Si votre salarié est cadre, vous êtes tenu de souscrire une prévoyance collective couvrant au minimum le risque décès, avec une cotisation patronale d’au moins 1,5 % du salaire brut, dans la limite du plafond annuel de la Sécurité sociale.

– Salariés non-cadres : Pour les employés non-cadres, l’obligation de mettre en place une prévoyance dépend de votre convention collective ou d’un accord de branche. Dans le secteur du conseil, la convention collective Syntec impose effectivement la souscription d’une prévoyance collective pour tous les salariés.

Je vous recommande donc de consulter la convention collective applicable à votre entreprise pour vérifier vos obligations spécifiques.

Bonne continuation dans le développement de votre activité !

Bonjour,

Je fais partie de la CCN Poissonnerie, j’ai plusieurs salariés (non cadre), ai-je l’obligation d’avoir un contrat de prévoyance pour mes salariés ? Merci à vous par avance, Bien cordialement, Alain.

Bonjour,

Je vous invite à prendre contact avec notre partenaire spécialisé dans les assurances pro au 01 87 66 28 24 (appel gratuit & sans engagement). Ils répondront à toutes vos questions.

Cordialement

Les prévoyances couvrent elles obligatoirement l’invalidité ?

Bonjour,

En effet un contrat de prévoyance est réservé aux contrats par lesquels l’assureur garantit le versement de prestations en cas d’incapacité temporaire de travail, d’invalidité ou de décès de l’assuré. Je vous invite tout de même à bien lire les clauses de votre contrat avant de le signer.

Vous pouvez comparer les différentes assurances prévoyances sur notre page afin de choisir celle qui correspond le mieux à vos besoins : https://reassurez-moi.fr/guide/pro/prevoyance/comparateur

En espérant vous avoir aidé.

Bonne journée,

Cordialement.