La garantie décennale est obligatoire pour tous les constructeurs dans le bâtiment. Mais il arrive que votre contrat soit résilié par votre assureur. Dans ce cas, les conséquences sont nombreuses : futures primes d'assurance plus onéreuses, difficultés à trouver une nouvelle compagnie acceptant de vous assurer... Nous vous délivrons ici nos conseils et astuces pour trouver rapidement une couverture, et au meilleur prix. Votre contrat d'assurance décennale a été résilié pour sinistres, ou le sera à l’échéance principale ? Vous n'avez pas payé vos primes ou fraudé à l'assurance ? Voici les solution pour trouver la meilleure garantie décennale pour résilié.

Pour quelles raisons un assureur peut-il vous résilier ?

| Procédure légale | Solutions | Impact sur le prix | |

|---|---|---|---|

| Défaut de paiement | Lettre A/R puis délai de 30 jours accordé | Exclusions par certains assureurs. Conseil : passer par un courtier spécialisé. | Entre 0 et 50 % de surprime + demande de paiement annualisé |

| Trop de sinistres | Lettre A/R puis délai de 30 jours accordé | Exclusion chez la plupart des assureurs (analyse spécifique). Plafond de 5 sinistres max sur les 10 ans ou 3 sur 3 ans (dans la limite de 30 000 €). Conseil : passer par un courtier spécialisé. | Entre 30 et 60 % de surprime (et nécessité de fournir des statistiques sur les sinistres) |

| Redressement judiciaire | Lettre A/R puis délai de 30 jours accordé | Un courtier pourra vous aider. | Peu d’assureurs proposent des contrats mais pas d’impact |

| Aggravation du risque | Lettre A/R puis délai de 30 jours accordé | Assureurs, courtiers. | Pas d'impact |

| Fausse déclaration | Lettre A/R puis délai de 30 jours accordé | Un courtier pourra vous accompagner. | Peu d’assureurs acceptent ce genre de profil mais pas d'impact |

Pour souscrire une garantie décennale après résiliation par votre ancien assureur, n'hésitez pas à faire appel aux services d'un courtier. Professionnel du secteur, il saura vous aider à retrouver une offre dont les garanties et le montant des cotisations vous conviennent :

Mon assurance décennale me résilie, que faire ?

En tant que professionnel du bâtiment ou des travaux publics, vous êtes soumis à la responsabilité décennale (loi Spinetta, 1978). Ainsi, comme tout constructeur dans le neuf ou l'ancien, vous êtes obligé d'avoir souscrit une garantie décennale. Celle-ci protège les malfaçons, vices et dommages survenant suite à une de vos réalisations, en prenant en charge la réparation des dégâts dans la mesure où ils remettent en cause la solidité du bien immobilier, le rendant impropre à son usage.

Si votre assureur résilie votre contrat d'assurance décennale, vous n'avez plus le droit ni de continuer vos chantiers en cours, ni d'accepter de nouveaux contrats. Ainsi, vous devez, pour pallier les conséquences financières désastreuses que provoquent l'arrêt forcé de votre travail, contracter le plus rapidement possible une nouvelle assurance. Il faut savoir que vous aurez accès à moins de contrats car en cas de résiliation précédente, les refus des assureurs sont nombreux. De plus, les offres seront majorées : vous paierez, à couverture équivalente que la précédente, un prix plus élevé.

Cependant, ce n'est pas parce que ce choix est rapide et limité qu'il faut rogner sur la qualité ou être négligent quant au tarif. Grâce à notre comparateur, obtenez en une seule demande les devis les moins chers de compagnies acceptant votre condition de résilié !

Quels sont les risques à ne pas être couvert par une garantie décennale ?

L'assurance décennale est légalement obligatoire pour tout professionnel travaillant dans le bâtiment, qu'il s'agisse d'un auto entrepreneur, d'un artisan ou d'un patron d'une entreprise de BTP.

En cas de défaut de couverture décennale, vous risquez :

- une amende de 75 000 € et une peine de prison pouvant aller jusqu'à 6 mois (article L243-3 du Code des assurances).

- si, au cours d'un chantier, le maître d'ouvrage se rend compte que vous n'êtes pas assuré, ce dernier n'est pas dû de vous payer les derniers versements pour vos travaux.

- enfin et surtout, en cas de dommages causés suite à vos ouvrages, si votre entreprise n'est pas en mesure de réparer les dégâts, vous serez redevable en totalité du coût des réparations, auxquels pourront s'additionner des dommages et intérêts que demandera votre client.

Ne trichez pas sur les modalités de votre assurance décennale ! Pour être couvert, il faut que la zone géographique où vous travaillez ainsi que le type de travaux que vos effectuez corresponde bien à vos chantiers.

Résilié, comment trouver une compagnie décennale qui accepte de vous assurer ?

Heureusement, il existe des compagnies proposant des offres peu onéreuses. Elles peuvent être traditionnelles, ou au contraire spécialisées (organisme d'assurance décennale résilié pour non paiement ou pour sinistralité trop importante, par exemple).

Se servir d'un comparateur en ligne est le meilleur moyen de trouver rapidement et simplement une assurance décennale pour résilié qui vous accepte.

- Il vous suffira de remplir un formulaire (vous indiquerez les caractéristiques de votre entreprise et les activités à assurer, les informations sur votre profil de résilié, vos choix en matière de garanties). Ce comparateur est anonyme : pas besoin d'entrer vos coordonnées pour recevoir les devis !

- Grâce à ces informations, notre outil déterminera les compagnies qui correspondent à vos besoins. Vous aurez alors accès à une sélection de devis d’assurance, tous acceptant de couvrir vos travaux.

- Vous n'aurez plus qu'à analyser les prix, les franchises et les modalités. Pour chaque contrat, ces informations sont résumées lisiblement.

- Une fois votre choix fait, vous pouvez souscrire immédiatement à la meilleure offre, ou télécharger les devis qui vous intéressent.

Si vous avez déclaré plusieurs sinistres ou si vous avez été résilié pour fraude ou non paiement des primes d'assurance, nos experts peuvent vous accompagner. Ainsi, si plusieurs assureurs ont refusé de vous couvrir en décennale à cause de votre statut de résilié, ils vous dirigeront vers le BCT et vous aideront à monter un dossier.

Le Bureau Central de Tarification peut être saisi lorsqu'un professionnel du bâtiment ne parvient pas à trouver une assurance obligatoire (ce qui est le cas de la garantie décennale). Dans ce cas et après étude de votre dossier, le BCT obligera la compagnie d'assurance que vous avez choisie à vous assurer avec des conditions tarifaires et une franchise convenable.

Réassurez-moi est un courtier indépendant. Notre service est gratuit. Nos experts vous aident, de votre recherche d'assurance décennale aux démarches de souscription. N'hésitez pas à les joindre, par téléphone ou via notre site.

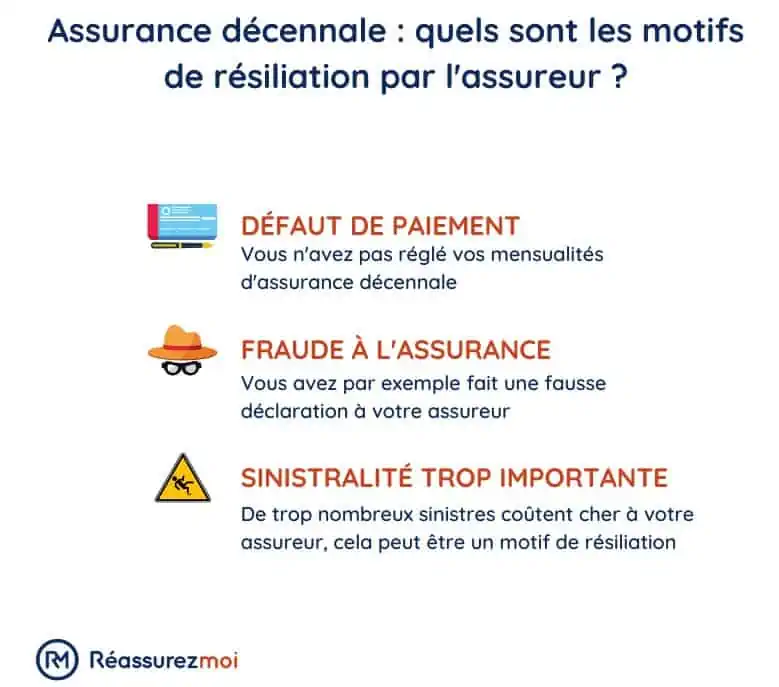

Quels sont les motifs de résiliation de contrat de la part d’un assureur décennale ?

Résiliation pour non paiement de votre prime d'assurance décennale

Même si cette couverture décennale est obligatoire, en cas de difficultés financières, certains professionnels font le choix d'arrêter de payer leurs primes d'assurances, ou ne peuvent simplement plus les régler. Vous pouvez penser que cette situation sera ponctuelle ou que vos ouvrages ne seront pas mis en cause par votre responsabilité décennale, mais attention ! Si votre assureur vous résilie pour non paiement, vous exposez votre société à de lourdes pénalités à venir :

- Les compagnies d'assurance vous feront moins confiance. Concrètement, elles appliqueront une surprime (c'est-à-dire un tarif plus élevé) lors de vos demandes de devis. Cela aggravera donc la situation financière de votre entreprise, votre nouvelle assurance coûtant plus cher que celle qui vous a résilié.

- Vous aurez des formalités plus importantes à effectuer avant de trouver un assureur qui vous accepte (envoi de documents justificatifs plus nombreux, par exemple) et pourrez plus facilement vous voir opposer des refus, les organismes souhaitant couvrir des assurés présentant peu de risques.

- Avant de pouvoir souscrire une nouvelle assurance pour personne résiliée pour non paiement, vous devrez prouver avoir réglé les primes dues à votre ancien assureur décennal.

Résiliation pour sinistralité excessive

Vous avez déclaré un sinistre important à votre assureur décennal, sachez que ce dernier est en droit de résilier votre contrat. Il peut le faire à la prochaine échéance principale ou après avoir respecté un délai d’un mois (à partir de la date de déclaration). Et s'il ne résilie pas, il peut augmenter votre prime d'assurance... C'est pourquoi nous vous recommandons de profiter de ce délai d'un mois pour rechercher une nouvelle offre plus avantageuse que celle qu'il vous proposera. Pour cela, demandez votre relevé de sinistralité à votre assureur actuel et servez-vous d'un comparateur en ligne pour accéder aux propositions de la concurrence !

Votre assureur a déjà résilié votre contrat à cause d'un ou de multiples sinistres dus à des travaux effectués par votre société. Vous devez donc instantanément arrêter tout chantier en cours avant d'être couvert par une nouvelle garantie décennale, cette dernière étant absolument impérative. Notez que votre prochaine couverture sera forcément :

- Plus chère : un assuré résilié pour des sinistres répétitifs, c'est un client à risques pour les compagnies ! Les propositions de tarifs de ces dernières s'en ressentiront forcément.

- Plus difficile à trouver : les organismes étant libres d'accepter ou de refuser votre dossier, votre profil jugé à risques n'incitera pas les assureurs à se battre pour vous couvrir en décennale.

Résiliation pour fraude à l'assurance décennale

Vous avez fraudé à l'assurance (ou êtes tenté de le faire) ? Il peut s'agir de pas avoir déclaré une ancienne résiliation pour non paiement ou d'une omission de précédents sinistres dans le but de payer des primes moins chères, par exemple. Notez que selon l'article 1315 du Code civil, votre assureur décennal doit prouver que votre fraude (mauvaise foi ou fausse déclaration) augmente le risque par rapport à celui que vous représentiez lorsqu'il a calculé la prime d'assurance. Si c'est le cas, alors :

- Votre contrat d‘assurance sera, dans le meilleur des cas, résilié (la prochaine assurance sera chère et compliquée à trouver), et dans le pire des cas, annulé. La nullité des garanties signifie qu'en cas de sinistre responsable, la réparation des dégâts causés par vos ouvrages ne sera pas pris en charge par l'assurance : vous devrez donc les payer vous-même.

- Pénalement parlant, vous risquez 3 ans de prison et 45 000€ d’amende pour production et usage de faux documents, et / ou 5 ans de prison et de 375 000 € d’amende pour escroquerie.

Notez qu'un contrat d'assurance décennale peut aussi être résilié pour cause de liquidation judiciaire de votre entreprise. En effet, en cas de redressement ou de dépôt de bilan, votre compagnie peut vous obliger à aller couvrir vos chantiers en cours ailleurs... Faites vous aider par un courtier en ligne pour trouver rapidement une assurance qui acceptera de les protéger.

5 astuces pour un contrat d’assurance pour résilié pas cher !

Nous l'avons vu, les assureurs sont libres de choisir les tarifs qu'ils demandent selon les caractéristiques de votre société de construction ou selon votre profil, tout comme ils peuvent accepter ou refuser votre demande de couverture décennale. Trouver une assurance pour résilié, qui plus est pas chère, est donc délicat... Heureusement pas impossible, voici nos conseils :

- Astuce n°1 : sélectionner les garanties obligatoires :

La décennale ainsi que la Responsabilité civile pro sont obligatoires pour exercer votre métier du bâtiment. Elles sont souvent incluses dans les contrats d'assurance décennale, et donc moins chères contractées ensemble plutôt que via 2 contrats distincts. Bien entendu, plus vous souscrirez des garanties optionnelles, plus le tarif augmentera.

- Astuce n°2 : arbitrer sur les franchises et seuils d'indemnisation :

Les contrats proposant des prix pas chers incluent généralement des franchises très importantes et des montants maximum de prise en charge trop bas. Cette assurance étant très importante, le but n'est pas de trouver la garantie la moins chère (et donc peu couvrante en cas de sinistre) mais celle au meilleur qualité / prix !

- Astuce n°3 : ne pas surestimer votre activité et sa zone géographique d'exercice :

La taille du secteur où sont situés vos chantiers influe sur le calcul du tarif d'une garantie décennale. De même, sachez qu'une entreprise de travaux généraux paiera une prime plus importante que celle pour la même société exerçant uniquement des activités électriques, par exemple.

- Astuce n°4 : se faire vous aider par un courtier en décennale :

Nos experts connaissent parfaitement le marché de l'assurance : ils sauront vous aiguiller vers la compagnie qu'il vous faut. De plus, ils maîtrisent les modalités de chaque contrat (conditions, paperasse, délais, etc.), vous aidant ainsi à retrouver rapidement une nouvelle assurance afin que vous puissiez reprendre vos chantiers en cours au plus vite.

- Astuce n°5 : utiliser un comparateur en ligne

Vous pouvez tout à fait demander des devis auprès de chaque assureur, mais cela sera long en plus d'être pénible. En effet, pour avoir une proposition ou un refus, vous devrez remplir chaque formulaire et certaines fois, envoyer vos documents en amont. C'est pourquoi nous vous recommandons notre comparateur indépendant : vous n'aurez à indiquer qu'une seule fois les informations nécessaires pour accéder aux offres des compagnies acceptant votre condition d'assuré résilié.

Résiliation par l’assurance décennale : quand souscrire la nouvelle couverture ?

La garantie décennale est obligatoire en France pour tout professionnel oeuvrant dans la construction, la restauration ou la rénovation de bâtiments.

Pour que votre assurance décennale soit valable, il faut impérativement qu'elle soit souscrite avant le début de tout travaux, sous peine d’une sanction pénale ! Dans le cas particulier ou votre entreprise serait créée après le début du chantier sur lequel vous allez intervenir, alors vous devrez être couvert avant de commencer vos ouvrages. Les prix des assurances décennales variant du simple au double selon les compagnies, servez-vous de notre comparateur en ligne pour mettre les offres en concurrence.

De même, nous vous rappelons que la zone de couverture géographique ainsi que votre profession doivent bien correspondre à celle indiquée sur votre attestation de garantie décennale. Si vous acceptez un chantier dans une autre région ou si vous réparez une canalisation alors que vous êtes couvert pour des activités de peinture, par exemple, alors ces ouvrages ne sont pas pris en charge en cas de sinistre...

Lors de la souscription d'une assurance décennale et pour que les assureurs puissent calculer le montant de la prime qu'ils vous demanderont, vous devrez indiquer vos compétences (formations, expérience, ancienneté de l'entreprise…) et les informations concernant vos anciennes couvertures (sinistralité, éventuels non paiements...). Vous devrez souvent, en tant qu'assuré résilié, fournir un certain nombre de documents en justifiant afin que votre acceptation soit définitivement validée.

Ne vous inquiétez pas, chez certains de nos assureurs partenaires, les démarches de souscription sont facilitées.

Existe t-il un fichier commun des assurances décennales pour les résiliés ?

Contrairement à l’assurance auto pro, il n’existe pas de fichier central concernant les sinistres de construction. L’Agira (l’Association pour la gestion des informations sur le risque en assurance), ne tient pas de fichier commun répertoriant tous les sinistres des assurances de garantie décennale.

Pour autant, même s’il n’existe pas de fichier commun, les assureurs se parlent entre eux. En cas de sinistre sur votre nouveau contrat, votre assureur est très susceptible d’interroger votre assureur précédent pour lui demander si vous aviez été résilié. Si tel était le cas et que vous ne l’aviez pas déclaré, l’assureur utilisera cette fausse déclaration pour vous déchoir de vos droits, et vous ne serez pas indemnisé en cas de sinistre.

Mieux vaut donc être transparent pour ne pas risquer d’être considéré comme “double résilié” et voir votre surprime s’envoler sur vos prochains contrats.

Bonjour mon assureur a augmenté par 3 mon assurance et du coup nous avons pas payé l’échéance. Cause de sinistralité sur mon dossier. Rc électricité et plomberIe.

Que puis faire pour trouver un nouvel assureur. Je suis passé par un courtier qui ne trouve pas. Merci pour votre aide

Bonjour,

Voici quelques pistes pour vous aider :

– Faire appel à un courtier spécialisé : Certains courtiers se concentrent sur les profils résiliés pour sinistralité et peuvent vous orienter vers des assureurs acceptant ces dossiers.

– Consulter des assureurs spécialisés : Certaines compagnies proposent des contrats adaptés aux professionnels ayant un historique de sinistres.

– Préparer un dossier détaillé : Présentez un dossier complet incluant votre expérience, les mesures prises pour réduire les risques et toute formation suivie récemment.

Je vous souhaite bon courage dans vos démarches.

Bonjour je cherche un assurance Decenal pour ma société car je suis résilier pour retard de peyment

Bonjour,

Je vous invite à prendre contact avec notre partenaire spécialisé dans les assurances pour professionnels au 01 87 66 28 24 (appel gratuit & sans engagement). Ils répondront à toutes vos questions et s’ils le peuvent, en fonction de votre dossier, ils vous feront une proposition tarifaire

Cordialement

J’ai un rc pro ms qui ne couvre pas tous les risques de min activité. Je leur ai demandé d’augmenter ceux ci. Ils m’ont fait une proposition mais mes justificatifs ne leur suffisent pas. Du coup je me retrouve avec une rc pro incomplète et malgré cela ils refusent ma demande de résiliation alors qu un courtier à trouvé à me aire assurer tous les risques.

Ai je un recours?

Bonjour,

Si votre contrat a plus d’un an l’assureur ne peut pas refuser de résilier votre contrat, d’autant qu’ils ne peuvent pas vous assurer correctement. Avez-vous envoyé un courrier en recommandé avec AR pour faire part de votre demande de résiliation ? Avez-vous demandé à votre nouvel assureur s’il ne peut pas s’occuper de la résiliation ?

Cordialement.

Bonjour,

Il me faudrait une décennale de façon urgent, svp.

Cdlt.

Bonjour Mme Dolata,

Pour obtenir gratuitement un devis d'assurance décennale, je vous invite à utiliser le comparateur en ligne suivant : https://app.coover.fr/assurance-decennale

Bonjour,

J’ai été résilié de ma RC Pro Maaf, suite à trop de sinistres, je n’ai pas de décennale, j’interviens dans les entreprises pour de l’installation et du dépannage de machines outils. Pas de salarié, CA 150000€.

A partir du 1/01/20 je ne serai plus assuré, que puis je faire?

Pour l’instant les assurances refusent de me prendre.

Merci pour votre retour.

Cordialement

Plassais Olivier

06-70-79-02-43

Bonjour M. Plassais,

Je vous conseille de tester ce comparateur en ligne d'assurances décennales => https://app.coover.fr/assurance-decennale

Cordialement.