Tous les plaisanciers ne sont pas nécessairement satisfaits de leur assurance bateau. Pas assez sécurisante, trop chère, indemnisation insuffisante à la suite d’un sinistre couvert… Les raisons pouvant motiver une résiliation ou un changement de contrat ne manquent pas. Reste à savoir quelles seront les conditions et règles applicables en matière de résiliation d’assurance plaisance. Si vous n’êtes pas satisfait de votre contrat actuel ou que vous comptez céder votre embarcation, vous êtes au bon endroit !

Résiliation d’une assurance bateau : quelles sont les règles ?

La résiliation à l’échéance d’une assurance bateau

L’assurance bateau de plaisance se renouvelle tacitement à chaque échéance, à l’instar d’une assurance auto ou habitation. Concrètement, cela signifie que la couverture sera reconduite automatiquement d’année en année. Il vous sera possible de résilier votre couverture à l'échéance, soit à la date anniversaire de votre contrat, en respectant un préavis de 2 mois. Il s’agit là d’un délai de préavis légal, qui peut être plus court si le contrat lui-même le prévoit. Le cachet de la poste fera foi. Pensez à conserver une copie de votre envoi.

La date d’échéance de votre police individuelle peut ne pas être fixée à la même date que celle de votre signature du contrat. Vérifiez les conditions générales de votre contrat. Certains peuvent par exemple fixer d’office une date d’échéance au 1er janvier.

En termes de processus, l’assuré devra envoyer à la compagnie une lettre recommandée avec accusé de réception. Certaines mentions essentielles devront apparaître dans le courrier, afin que l’assureur ne puisse pas remettre en cause la demande de dénonciation. Réassurez-moi vous propose un modèle de lettre. La résiliation prendra effet un mois après la réception de la notification par l’assureur. Il procédera ensuite au remboursement des éventuelles primes trop perçues.

La résiliation hors échéance d’une assurance plaisance

Dans certains cas, il sera possible de résilier votre assurance plaisance hors échéance. Il faudra pour cela tomber dans l’une des situations prévues :

- Par la loi.

- Par le contrat lui-même.

Une modification de votre situation personnelle ou professionnelle (ie : déménagement) peut justifier une résiliation sans avoir à attendre la date anniversaire. Il faudra pour cela que le risque couvert initialement par le contrat soit modifié. Cela sera par exemple le cas si vous changez de région et que vous devez vendre votre bateau.

L’augmentation des cotisations ou de la franchise, décidée unilatéralement par l’assureur, pourra également justifier une dénonciation du contrat par l’assuré. Il en sera de même à la suite d’un sinistre, par exemple en cas de perte de la chose assurée, d’aggravation ou de diminution du risque…

Depuis le 1er juin 2023, les assureurs qui proposent de conclure un contrat d'assurance sur leur site, ou via une application mobile, ont l'obligation de proposer à leurs clients un accès direct à la fonctionnalité de résiliation ou de dénonciation du contrat (Article L113-14 - Code des assurances). C'est ce qui est appelé "la résiliation en 3 clics". Cela a pour but de simplifier la procédure de résiliation d'assurance et ainsi favoriser les changements de contrats !

Dans quels cas résilier son contrat d’assurance plaisance ?

L'assurance bateau de plaisance n’est pas rendue obligatoire par la loi, à l’inverse par exemple de l’assurance auto. Elle reste vivement conseillée, et une attestation vous sera de toute façon, dans les faits, demandée par les ports et sociétés de gardiennage. La souscription à une assurance bateau résulte donc d’une démarche personnelle et facultative. Nous ne pouvons que vous conseiller de vous couvrir a minima en Responsabilité Civile (RC) pour les dommages que vous pourriez causer à autrui.

Restent des cas où le plaisancier, qu’il soit assuré pour son bateau de pêche, voilier monocoque ou multicoque ou encore son jet ski, pourra souhaiter résilier son contrat d’assurance. Peu importe qu’il soit couvert uniquement en RC ou par un contrat multirisque incluant de nombreuses garanties.

Voici les principaux cas de figure qui pourront justifier une résiliation d’assurance bateau :

- L’assuré considère que sa cotisation d’assurance plaisance est trop élevée pour le niveau de couverture dont il dispose,

- Le contrat n’est pas assez complet en termes de garanties et les moduler à la hausse auprès du même assureur coûterait trop cher,

- L’assuré n’est pas satisfait de l’indemnisation qu’il a perçue à la suite d’un sinistre ou entretient de mauvaises relations avec son assureur,

- Le plaisancier a, à la suite d’une mise en concurrence entre plusieurs contrats, déniché une couverture plus satisfaisante ailleurs pour une prime équivalente à celle qu’il paye actuellement.

Dans certains cas, le plaisancier pourra souhaiter souscrire à un nouveau contrat d’assurance ou simplement résilier le sien, sans se couvrir à nouveau ensuite. La procédure de résiliation sera identique.

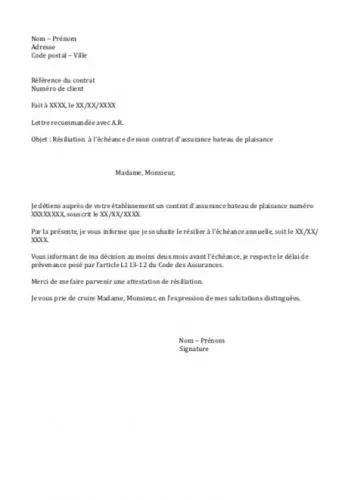

Notre modèle de lettre de résiliation d’une assurance bateau

Réassurez-moi vous propose son propre modèle de lettre de résiliation d’une assurance plaisance. La lettre type ci-dessous concerne les cas de résiliation à l’échéance avec respect du préavis. Si vous souhaitez résilier pour une autre cause, par exemple à la suite d’une vente de votre bateau à moteur ou voilier, vous n’aurez qu’à adapter le contenu du courrier.

La résiliation d’une assurance bateau avec la loi Chatel

La loi Chatel du 28 janvier 2005, qui se destine entre autres à la protection du consommateur, concerne tous les contrats d’assurance individuelle souscrits par les particuliers, en dehors de leur activité professionnelle. L’assurance bateau est donc concernée. En vertu de ce dispositif légal, chaque assureur se doit de faire parvenir à ses clients un avis d’échéance annuelle, précisant la date limite de résiliation, au moins 15 jours avant le jour J.

L’avis d’échéance peut également poser des nouvelles conditions de contrat, que vous êtes en mesure de refuser.

De la même manière que pour une résiliation à l’échéance, il vous faudra procéder par lettre recommandée avec accusé de réception. Envoyez votre courrier avant la date limite. Si l'assureur ne vous envoie pas la notification à temps (au moins 15 jours avant la date limite de dénonciation), vous disposerez de 20 jours supplémentaires pour mettre un terme à votre couverture. Au delà de ce nouveau délai, la résiliation ne sera plus possible.

Enfin, si votre compagnie d’assurance ne vous envoie rien ou omet de préciser la date limite de résiliation dans le courrier, vous gagnerez le droit de dénoncer votre contrat à tout moment, toujours par lettre recommandée avec AR.

Que devient l’assurance en cas de cession du bateau ?

La vente de votre bateau à moteur ou voilier fait partie des cas de figure vous permettant de résilier votre assurance dédiée sans avoir à attendre l’échéance. Ce principe est posé par l'article L121-11 du Code des Assurances. Cette règle vaut pour les véhicules terrestres à moteur mais aussi pour les navires et bateaux de plaisance.

Le contrat sera suspendu de plein droit au lendemain de la vente à 0h. Les garanties ne vous couvriront plus dès le lendemain de la vente.

Ensuite, le vendeur aura 3 possibilités :

- S’il rachète un nouveau bateau, il pourra reporter son contrat d’assurance sur la nouvelle embarcation, en négociant auprès de son assureur. La cotisation ainsi que les conditions de couverture pourront varier.

- Le vendeur et l’assureur auront tous deux la liberté de résilier le contrat par lettre recommandée avec accusé de réception après 10 jours.

- Après 6 mois (après la date de suspension du contrat), le contrat sera résilié automatiquement s’il n’y a pas eu de report sur un nouveau bien ou de résiliation de l’une ou l’autre des parties.

Dans tous les cas, si vous comptez résilier votre assurance à la suite d’une vente, vous devrez faire parvenir à l’assureur une lettre recommandée avec AR. Pensez à bien respecter ce formalisme.

En cas de dénonciation du contrat (de votre fait ou de celui de l’assureur), vous seront remboursées les sommes éventuellement trop perçues par la compagnie. Aucune pénalité ne pourra être appliquée.

Comment changer d’assurance bateau de plaisance ?

Le fait que vous puissiez résilier votre contrat d’assurance bateau à l’échéance, en cas de vente ou dans l’un des cas de figure prévus par la loi ou le contrat, vous donne la liberté de sonder régulièrement le marché afin d’être en tout temps couvert par le contrat au meilleur rapport qualité de couverture / prix. Passer par un courtier en assurance bateau est la solution idéale pour gagner du temps.

Nous vous conseillons donc de solliciter régulièrement des devis d’assurance plaisance auprès de plusieurs acteurs du marché. Vous pourriez peut-être dénicher une couverture moins chère ou plus complète pour le même prix. Plusieurs solutions s'offrent à vous :

- Vous rendre sur le site d’établissements commercialisant des assurances bateau afin d’y remplir un formulaire de demande de devis (lorsque cela est possible).

- Prendre contact par téléphone (ou demander à être rappelé) avec diverses entités positionnées sur ce marché.

- Prendre rdv en agence, notamment auprès des assureurs traditionnels.

Dans tous les cas, ne comparez que des offres personnalisées, calibrées selon vos attentes. Il vous faudra systématiquement fournir à chaque assureur des informations essentielles qui lui permettront de calculer ses tarifs. Afin de gagner du temps, n’hésitez pas à recourir au comparateur d’assurances bateau que Réassurez-moi a développé pour vous ! En quelques clics, vous vous verrez proposer plusieurs offres personnalisées comptant parmi les meilleures du marché.

Notre comparateur d’assurances plaisance est 100 % gratuit, anonyme et sans engagement. Très simple d’utilisation, il vous fait gagner un temps précieux et vous permet de trouver facilement la meilleure couverture !

La résiliation de l’assurance bateau par l’assureur

La résiliation d’un contrat d’assurance plaisance ne sera pas toujours à l’initiative de l’assuré. Dans certains cas de figure précis, la compagnie d’assurance éditant votre contrat pourra également y mettre un terme. Cela sera par exemple le cas si le plaisancier ne paye pas ses cotisations. Dans ce cas, l’assureur devra lui faire parvenir une mise en demeure (par lettre recommandée avec accusé de réception) l’incitant au paiement de la prime.

Cette mise en demeure pourra être envoyée après 10 jours de retard de paiement.

L’assuré aura alors 30 jours pour régulariser la situation en s’acquittant de sa cotisation (annuelle ou mensuelle). À défaut, le contrat sera suspendu : le plaisancier restera redevable des sommes en jeu mais ne sera plus couvert par les garanties du contrat. Après 10 jours de suspension, l’assureur pourra résilier le contrat de plein droit. Les garanties s’arrêteront et le plaisancier ne pourra plus les invoquer en cas de sinistre.

D’autres cas de résiliation à l’initiative de l’assureur existent. Mentionnons par exemple la résiliation à l’échéance, celle pour fausse déclaration ou omission ou encore celle faisant suite à une aggravation du risque (que l’assureur ne souhaite pas assumer).

Peut-on résilier son assurance bateau avec la loi Hamon ?

La loi Hamon ou loi de consommation du 14 mars 2014 a pour leitmotiv de renforcer la protection du consommateur et de faciliter la mise en concurrence entre les assureurs. Elle pose une règle simple : après un an de couverture, chaque assuré pourra résilier son contrat d’assurance librement, sans avoir à attendre l’échéance, par exemple s’il a trouvé une couverture plus satisfaisante et / ou moins chère.

Malheureusement, la loi Hamon ne s’applique pas à l’assurance bateau. En effet, ce dispositif légal ne concerne que quelques contrats d’assurance :

- Les contrats auto.

- Les contrats multirisque habitation (MRH).

- Les assurances affinitaires, c’est-à-dire souscrites en complément de la vente d’un bien ou d’une prestation de services.

Lorsque la loi Hamon s’applique, la résiliation est possible à tout moment, le tout sans frais ni pénalités. C’est en outre le nouvel assureur choisi qui procédera à la résiliation de l’ancien contrat pour le compte de l’assuré.

À défaut de pouvoir résilier son assurance bateau sur la base de la loi Hamon, le plaisancier devra donc attendre l’échéance de sa police individuelle ou invoquer l’un des cas que nous avons abordés précédemment.

BONJOUR

PRUT ON SUSPENDRE UNE ASSURANCE BATEAUX POUR NON NAVIGATION EN HIVER ET LA REPRENDRE EN ETE ??

MERI

Bonjour,

Cependant, l’assurance bateau de plaisance se renouvelle tacitement à chaque échéance. Concrètement, cela signifie que la couverture sera reconduite automatiquement d’année en année. Il vous sera possible de résilier votre couverture à l’échéance, soit à la date anniversaire de votre contrat, en respectant un préavis de 2 mois.

Vous pouvez utiliser notre comparateur d’assurance bateau en ligne et gratuit afin de trouver la meilleure assurance selon vos besoins : https://reassurez-moi.fr/guide/assurance-bateau

Bonne journée