L’assurance propriétaire non occupant (PNO) se destine aux propriétaires qui n’occupent pas eux-même leur bien. L'intérêt de cette assurance est que le logement reste couvert en cas d’absence de locataire ou de sinistre non pris en charge par l'assurance de ce dernier ou par celle d'un éventuel syndic. Ainsi, qui doit souscrire l'assurance PNO ? Quel est son coût ? Comment souscrire une bon contrat ? Réponses.

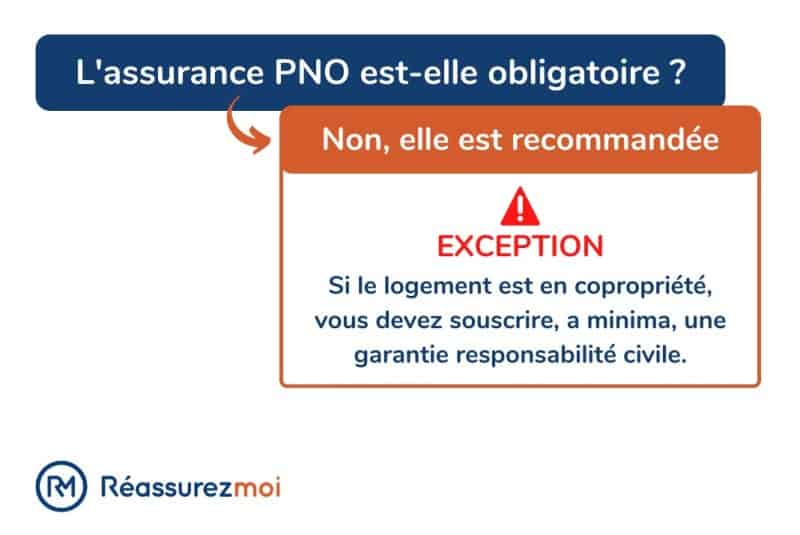

Propriétaire bailleur, l'assurance PNO est-elle obligatoire ?

L'assurance propriétaire non occupant (PNO) n'est pas obligatoire. La contracter est un choix facultatif qui vous apportera une couverture supplémentaire, notamment si :

- votre locataire n'a que la garantie Responsabilité Civile de l'assurance habitation (protection minimum qui ne couvre pas tous les risques : dégât des eaux, incendie, etc) ;

- un sinistre survient pendant une période d'inoccupation du logement.

Cette couverture PNO est complémentaire de l’assurance habitation du locataire et de celle du syndicat de copropriété de l’immeuble (si le bien est, par exemple, un appartement ou en résidence). Elle peut couvrir les dommages causés au bien immobilier et aux biens mobiliers éventuellement laissés à la disposition du locataire. Via la garantie recours des voisins et des tiers, l'assurance PNO peut aussi couvrir toute tierce personne dans le cas où un sinistre (incendie, dégât des eaux ou explosion) se propagerait à d’autres logements.

Si votre logement est en copropriété, même inoccupé, l'assurance est alors obligatoire avec pour garantie minimum requise la responsabilité civile.

Besoin de souscrire une assurance PNO, à la fois couvrante et raisonnable en termes de montant de cotisations ? N'hésitez pas dans ce cas à utiliser notre comparateur en ligne d'assurances habitation. Gratuit, notre outil sonde les offres d'assurance PNO les plus concurrentielles du marché pour vous proposer un, voire plusieurs devis adaptés à vos attentes :

Qui doit souscrire une assurance propriétaire non occupant ?

L’assurance habitation propriétaire non occupant est destinée aux propriétaires immobiliers qui n’occupent pas leur bien car ils sont bailleurs. L'assurance PNO n'est pas obligatoire, mais fortement recommandée ! Le logement est déjà censé être couvert par l'assurance conte les risques locatifs que doit obligatoirement contracter le locataire.

Cependant, en cas d'absence de locataire ou en cas de trop faible couverture de ce dernier, vous restez responsable des conséquences financières des dommages, d'où l'importance de cette couverture.

L'assurance PNO concerne également les propriétaires :

- qui proposent leur bien en occupation à titre gratuit ;

- qui pratiquent de la location ponctuelle ;

- qui louent un local commercial (soumis aux mêmes règles concernant l'assurance du propriétaire bailleur, notamment si le local est géré en copropriété : il faudra a minima une garantie RC).

| Configuration du logement | Assurance habitation PNO obligatoire |

|---|---|

| Location classique | |

| Location de courte durée / saisonnière | |

| Occupation à titre gratuit | |

| Logement vide (non habité ou en carence locative) | |

| Location local commercial |

Si le logement dont vous êtes propriétaire non occupant fait partie d'une copropriété, vous devez alors obligatoirement l'assurer avec le minimum de la garantie Responsabilité civile et ce, même s'il est inoccupé.

Propriétaire bailleur : mon locataire doit-il s'assurer ?

À l’inverse de l’assurance habitation d’un propriétaire occupant, rien n’oblige le propriétaire non occupant (PNO) à souscrire une assurance habitation, excepté lorsqu’il a un statut de copropriétaire (il doit alors souscrire une garantie RC). Cependant, le locataire est lui obligé de souscrire, a minima, une garantie d’assurance habitation Responsabilité Civile.

Cette assurance couvre plusieurs choses et notamment les dommages causés par :

- l’assuré, par imprudence ou négligence ;

- les enfants à sa charge ;

- les ascendants vivant sous le même toit ;

- les animaux à sa charge ;

- les préposés (femme de ménage, baby-sitter…) ;

- les objets à sa charge.

La garantie RC locative a ses limites : elle comporte aussi des exclusions. Notamment : les dommages causés par l’assuré à lui-même ou à ses proches, causés intentionnellement par l’assuré, causés par un chien dangereux à sa charge (extension de garantie possible), causés par un véhicule à moteur ou consécutifs à l’activité professionnelle de l’assuré (assurance différente).

Les risques d'incendie, d'explosion, de dégâts des eaux, de loyers impayés, de vacance locative (…) ne seront pas couverts par la RC. D'où l'importance, en tant que propriétaire, d'assurer votre bien avec des garanties PNO plus couvrantes.

Quelles garanties d'assurance PNO choisir ?

La loi Alur (2014) impose à tous les copropriétaires - PNO ou non - de contracter a minima une garantie Responsabilité Civile et aussi, souvent, une garantie dommages de biens pour l’immeuble. La loi Alur oblige donc des copropriétaires, bailleurs ou non, à s'assurer.

La RC est toujours comprise dans une assurance habitation ou PNO. Elle couvre les dégâts pour lesquels votre responsabilité pourrait être engagé. Par exemple un dégât des eaux provenant de votre logement et abimant celui d’un autre copropriétaire. Cette assurance entrera en jeu pour les sinistres concernant les parties privatives.

La garantie RC est complémentaire avec une autre couverture : l’assurance collective contractée par le syndicat de copropriété, destinée à prendre en charge les sinistres causés aux parties communes de l’immeuble, à savoir : les murs, toits, planchers, escaliers et couloirs.

Ainsi, les propriétaires bailleurs uniques (bien immobilier non situé en copropriété) ne sont pas obligés de souscrire cette garantie, ni même une assurance habitation ou PNO. Cependant, nous vous le conseillons fortement compte tenu des conséquences financières dramatiques que pourrait provoquer un sinistre important pour un propriétaire non assuré. De plus, s'il n'est pas loué, votre bien ne sera couvert par aucune assurance !

Comment choisir la meilleure assurance PNO ?

Si tous les assureurs habitation proposent des couvertures PNO, il existe cependant des différences notables concernant les garanties incluses ou encore les conditions, les modalités et le prix des différents contrats. Il faut donc que vous soyez attentif aux points suivants :

- le montant de la franchise : montant déduit de l’indemnisation en cas de sinistre. Plus la franchise est faible, plus les cotisations mensuelles risquent d'être onéreuses ;

- le prix de l'assurance PNO : il sera calculé selon le coût du loyer, la zone géographique de votre bien, les garanties, le niveau de franchise d'assurance PNO et l'assureur ;

- les plafonds de chaque garantie : montant maximum d'indemnisation possible. Il faut choisir vos plafonds par rapport au tarif de l'assurance PNO qui vous intéresse. Plus les plafonds sont hauts, plus le contrat est cher ;

- la durée des garanties : vérifiez leur continuité en cas d’absence de locataire. Souvent les assurances suspendent certaines garanties (le vol notamment) au bout de 3 / 6 mois de non location, mais d'autres doivent être maintenues (la garantie vacance locative par exemple) ;

- la garantie vacance locative : indemnisation en cas de logement n'ayant pas trouvé preneur. La durée de vacance et les conditions d'indemnisation varient selon les compagnies ;

- la garantie perte de loyer/location : indemnisation de votre perte financière en cas de sinistre alors que votre bien était en location. La durée d’indemnisation est variable (de 6 mois à 2 ans le plus souvent). Une "bonne" garantie dégradations immobilières peut aussi prendre en charge les loyers qui ne pourraient être perçus pendant la période des travaux ;

- la garantie protection juridique : l’assureur peut prendre en charge les dépenses judiciaires engagées. Soyez attentifs quant aux frais remboursés et aux plafonds ;

- le cas d'un logement meublé : capital mobilier forfaitaire en option. Vérifiez comment se calcule la vétusté qu’appliquera l’assureur à la valeur du mobilier.

Quels risques à ne pas souscrire l'assurance PNO ?

Si le propriétaire non occupant n’a pas l’obligation de souscrire une assurance habitation et peut laisser ce soin au locataire, il est tout de même fortement conseillé de se protéger via d’autres garanties, au vu des risques encourus.

Si seule la garantie RC est souscrite par votre locataire, les dommages causés aux voisins en cas de sinistre (incendie, explosion, dégâts des eaux, etc.) ne seront pas pris en charge par l’assurance, tout comme ceux qui pourraient toucher les biens mobiliers. Souscrire une assurance PNO est alors un bon moyen d'éviter les mauvaises surprises, malheureusement trop courantes.

Si vous êtes propriétaire d'un logement seul (qui n'est pas en copropriété), vous n'êtes pas obligé de souscrire une garantie RC : vous pouvez vous contenter de celle de votre locataire. Mais attention, le Code Civil s'applique toujours. Ainsi, en cas de « vices et défauts qui en empêchent l'usage, quand même le bailleur ne les aurait par connus lors du bail » de votre bien, vous serez obligé d'indemniser votre locataire. De même, imaginez si un sinistre touche au bâtiment lui-même (grêle cassant une partie de la toiture, par exemple), les sommes pour le réparer seront considérables.

Si votre bien est en vacance locative, cela est préjudiciable car en absence de locataire, vous ne touchez pas le loyer du logement et vous continuez à honorer les charges du logement. Or, la garantie de l'assurance PNO liée aux vacances locatives permet d’indemniser pendant quelques mois le propriétaire du logement laissé vacant.

L'assurance PNO est indispensable pour parer à l'absence d'assurance de votre locataire, mais aussi pour obtenir une indemnité en cas de sinistre, ou encore pour que votre logement soit assuré même quand il est inoccupé.

FAQ

Est-il obligatoire de souscrire une assurance Propriétaire Non Occupant ?

L'assurance propriétaire non occupant n'est pas obligatoire, mais fortement recommandée. Elle est en revanche obligatoire pour les logements en copropriété, même inoccupés.

À quoi sert l'assurance PNO ?

Elle intervient en complément de l'assurance du locataire et de l'assurance du syndicat de copropriété, assurant ainsi une couverture très complète à votre bien immobilier. Elle vient par exemple prendre un charge les éventuels dommages causés aux tiers suite à un sinistre ou les dommages à vos biens mobiliers laissés à disposition du locataire.

Quels sont les risques à ne pas souscrire d'assurance PNO ?

L'assurance du locataire et/ou du syndicat de copro si vous êtes en copropriété ne prennent pas toutes les conséquences d'un sinistre en charge. À défaut d'assurance PNO, vous devrez donc assumer ces frais vous-même, et la facture peut vite grimper !

Comment souscrire la meilleure assurance PNO ?

Comparez les offres ! Vous aurez ainsi un meilleur aperçu des prix et garanties en vigueur sur le marché de l'assurance PNO et pourrez choisir la meilleure offre.

Je suis propriétaire non occupant et bailleur il y a eu des dégâts des eaux du locataire qui a inondé le magasin situé dessous le locataire est assuré mais je n ai pas pris d assurance propriétaire non occupant faute de renseignements de mon assureur quel recours ai je l assurance me réclame au bout d un an le montant des travaux du magasin situé dessous étant le bailleur merci de me renseigner

Bonjour

Dans votre situation en tant que propriétaire non occupant et bailleur confronté à un dégât des eaux causé par votre locataire, voici les éléments à considérer pour vos recours :

Responsabilité du Locataire : Si le dégât des eaux a été causé par votre locataire, sa responsabilité peut être engagée. Normalement, son assurance habitation devrait couvrir les dommages causés aux tiers, y compris les dégâts dans le magasin situé en dessous.

Votre Assurance en tant que Propriétaire Non Occupant (PNO) : Bien que l’assurance PNO ne soit pas obligatoire, elle est fortement recommandée car elle couvre les risques non couverts par l’assurance du locataire. Dans votre cas, ne pas avoir souscrit une assurance PNO peut limiter vos options de recours.

Consultez Votre Contrat de Bail : Vérifiez les clauses de votre contrat de bail concernant la responsabilité en cas de dégâts. Normalement, les contrats incluent des dispositions sur la responsabilité en cas de dommages causés par le locataire.

Recours Légal : En cas de désaccord ou de non-couverture par les assurances, un recours légal pourrait être nécessaire. Considérez de consulter un avocat spécialisé en droit immobilier pour évaluer vos options.

Bon courage

Bonjour, j’ai une assurance PNO : assuré par internet mais je souhaite changer d’assureur. L’assurance est au nom d’une SCI. Cela fait plus d’un an que je suis chez cet assureur et je souhaite la rompre avant la prochaine échéance. Est ce possible ? J’ai fait les démarches (LR) pour l’arrêter mais ils me disent que je ne peux la changer qu’à la date d’échéance. Ont-ils raison ? Merci d’avance

Bonjour, en effet vous ne pouvez pas résilier votre contrat d’assurance habitation avant sa 1ère date anniversaire. Il faudra donc que vous résiliiez à échéance (en respectant un préavis de 2 mois) ou à n’importe quel moment et sans motif après cette échéance (loi Hamon).

Bonjour,

Propriétaire bailleur d'un local loué, occupé, inclus à l'intérieur d'une copropriété, quelle assurance me conseillez-vous de souscrire ?

Avec mes remerciements.

Bonjour,

Je vous conseille la souscription d'une assurance PNO. Vérifiez bien les garanties de l'assurance copropriété pour ne pas souscrire des garanties en doublon et payer plus qu'il ne faut. Pour obtenir gratuitement des devis en ligne, je vous conseille de consulter le comparatif suivant : https://reassurez-moi.fr/guide/assurance-habitation/comparateur-assurance-pno

Cordialement.

Je suis propriètaire d'un appartement que je loue – le locataire est assuré a- le syndic assure la copropriété- Je n'ai pas pris de PNO, et il y a eu des dégâts causés par la grêle le 15 juin dernier

l'assurance de la copropriété a bien pris en charge les dégâts causés par cette tempête déduction faite de la franchise – a qui incombe la franchise ? a moi même ou à la copropriété et les factures doivent elles être adressées directement au syndic ou doivent être adressées en mon nom ?

merci de votre réponse

cordialement

Cela concerne des parties communes ?