Une enquête de satisfaction réalisée par une association de consommateurs révèle que les particuliers sont plutôt satisfaits de leur assurance habitation, bien que de grands écarts subsistent entre les offres. Comparer les offres pour trouver la moins onéreuse peut s'avérer bénéfique et vous permettre d'être mieux couvert.

Ce qu'il faut retenir

- Évaluer vos besoins en garanties et budget est très important.

- Comparez les offres pour un meilleur rapport qualité/prix.

- Vérifiez les exclusions, franchises et plafonds d'indemnisation.

- Consultez les avis sur les assureurs pour plus de fiabilité.

Comment choisir la meilleure assurance habitation ?

Afin de choisir la meilleure assurance habitation, il est important que vous fassiez le point sur vos besoins. Quelles garanties sont importantes pour votre logement (dommages électriques, équipements extérieurs, garantie jardin, assurance piscine, protection juridique, etc.) ? Une simple garantie Responsabilité Civile suffira-t-elle ? Ou avez-vous besoin d’un contrat un peu plus haut de gamme avec une assurance multirisque habitation ?

Une fois vos besoins cernés, comparez ! Nous vous recommandons pour cela les courtiers d’assurance en ligne, comme Réassurez-moi, qui comparent les meilleurs offres d’assurance habitation à votre place. Plus besoin de vous déplacer en agence, plus besoin de payer pour un service. Avec le courtier en ligne, vous gagnez du temps et de l’argent puisque l’agent s’occupant de votre dossier est impartial et a à coeur de vous trouver le meilleur contrat.

Une fois que plusieurs devis d’assurance vous sont présentés, vous n’avez plus qu’à choisir celui que vous préférez. Penchez-vous sur les garanties incluses pour faire votre choix, ainsi que sur les exclusions de garanties, les franchises et leur montant, les plafonds d’indemnisation et les délais de carences.

Le montant de vos cotisations ne doit pas être votre unique critère de choix. Une assurance dont la prime est basse mais dont les délais de carence sont très longs et les exclusions de garanties nombreuses, n’est par exemple pas très intéressante.

Pour vous aider à faire votre choix, nous avons également réalisé des fiches individuelles par assureur MRH et banques proposant des offres d'assurance habitation. N'hésitez pas à les consulter pour connaître les tarifs et garanties de chacun d'entre eux, ainsi que notre avis sur leur offre.

Quelle est la meilleure assurance habitation selon mon profil ?

Votre profil assuré compte dans votre recherche de la meilleure assurance habitation. Que vous soyez locataire en meublé ou en non meublé, colocataire, propriétaire occupant ou propriétaire non occupant, étudiant ou que vous viviez en famille, vos besoins diffèrent. Dans une résidence principale ou une résidence secondaire, les attentes peuvent aussi varier.

Vous pouvez également souscrire une assurance EHPAD dédiée !

Ainsi, si vous avez des enfants, une garantie complémentaire comme une assurance scolaire pourrait compléter parfaitement vos besoins en couverture. Si vous êtes étudiant, avec un budget serré, il vous faudra probablement privilégier une simple assurance habitation Responsabilité Civile, au tarif plus intéressant, plutôt qu’une assurance multirisques MRH, plus chère. Les propriétaires peuvent eux bénéficier de la “responsabilité chef de famille”, qui protège des préjudices causés par un proches, ou par soi-même, à un tiers, et protège les biens et objets contre divers dommages.

Si vous louez un logement, vous devez souscrire une assurance habitation locataire afin de sécuriser le propriétaire du logement et l’indemniser en cas de dégâts. Vous devez par ailleurs impérativement être couvert de la même façon si vous êtes en colocation.

En résumé, la meilleure assurance habitation est l’assurance la mieux adaptée au logement et aux besoins de ses occupants, le tout à un prix avantageux.

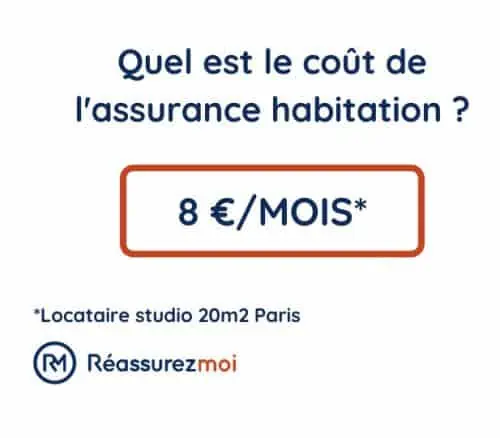

Quel est le meilleur prix pour une assurance habitation ?

Le tarif de l’assurance habitation est propre à chaque logement mais aussi, personnel à chaque profil d’habitant : propriétaire occupant, non-occupant, locataire d’un logement meublé ou non, occupant à titre gratuit, résident d’un logement de fonction, copropriétaire… Le nombre de sinistres auquel la personne a dû faire face par le passé constitue également une donnée importante. Cela permet aux assureurs d’estimer le risque de négligence par exemple.

Ainsi, l’assurance habitation pour le locataire d’un studio de 20m2 à Paris, sans ajout de garanties optionnelles, revient à environ 8 € par mois. Mais ne vous y trompez pas, ce tarif peut changer grandement selon votre région, votre domicile, votre profil et passif d’assuré.

Résultats de l'enquête sur l'assurance habitation

Contrairement aux idées reçues, l’assurance habitation (MRH) a bonne presse ! Selon une étude réalisée par UFC Que Choisir, le taux de satisfaction global des assurés MRH, tous assureur confondus, est de 94 %. Un niveau très élevé, rarement atteint pour d'autre secteurs / professions.

Ainsi, 86 % des personnes interrogées (soit 10 191 personnes surs 11 850) trouvent l’assurance habitation et les explications de leur assureur très compréhensibles. Concernant le tarif de la MRH, et malgré les hausses récurrentes ces dernières années, 80 % d’entre eux trouvent le montant de leur prime justifié.

C’est sur la relation avec leurs clients que les assureurs réalisent le meilleur score : 91 % de satisfaits. Un résultat plutôt logique car une fois le contrat signé, et en l’absence de sinistre, l’assuré n’a pas de raison de contacter son assureur. En cas de sinistre ou résiliation de l'assurance habitation, 84 % des personnes interrogées sont satisfaites de leurs échanges avec l’assureur.

L’assurance habitation fait en revanche défaut en ce qui concerne l’indemnisation d’un sinistre. L’indemnisation moyenne d'un incendie s’élève à 7 100 € et pour un cambriolage à 1 800 €. Un assuré sur 4 estime que ce remboursement n’est pas à la hauteur des dommages subis.

FAQ

Quelle est la meilleure assurance habitation ?

La meilleure assurance habitation est celle qui correspond à votre profil particulier. Un contrat peut en effet convenir à une personne, mais pas du tout à une autre en fonction de son logement et de ses besoins.

Nous apprécions toutefois la start-up Luko, qui se veut 100 % en ligne et éthique, avec un 1er mois d'assurance gratuit

Comment choisir la meilleure assurance habitation ?

Dans un premier temps, évaluez vos besoins. Avez-vous par exemple besoin de garanties spécifiques ? Quel est votre budget ? Ensuite, comparez les offres ! Cela vous permettra de choisir un contrat au meilleur rapport garanties / prix. Enfin, faites attention aux exclusions de garanties, délais de carences, franchises et plafonds d'indemnisation.

Existe-t-il des assurances habitation spécifiques à certains profils assurés ?

Bien sûr, que vous soyez locataire, colocataire, étudiant, propriétaire occupant ou non occupant, étudiant... Les assureurs habitation se sont adaptés aux demandes de leurs clients et proposent désormais des offres personnalisées.

Est-ce que les dégâts des eaux extérieures ou canalisations

Bonjour,

La couverture des dégâts des eaux liés aux canalisations extérieures dépend des termes spécifiques de votre contrat d’assurance habitation. Généralement, les garanties de base couvrent les dommages causés par des fuites ou ruptures de canalisations à l’intérieur de votre logement. Cependant, les canalisations extérieures, notamment celles enterrées entre votre compteur d’eau et votre habitation, ne sont souvent pas incluses dans cette couverture standard.

Pour protéger ces canalisations extérieures, certains assureurs proposent des options spécifiques.

Je vous recommande de consulter votre contrat d’assurance actuel ou de contacter votre assureur pour vérifier si une telle option est disponible et adaptée à vos besoins. N’hésitez pas à nous solliciter si vous avez d’autres questions ou besoin d’informations complémentaires.

Bonne journée !

Bonjour,

Je possède une petite habitation de 55m², mais j’ai aussi un gite troglodyte de 90m² à assurer. Je ne sais pas à qui m’adresser..

Merci par avance de votre réponse

Bonjour,

Pour votre gîte troglodyte, il est essentiel de souscrire une assurance adaptée qui couvre :

– Les dommages structurels: protection contre les risques d’éboulements ou d’affaissements de terrain, spécifiques aux habitations troglodytes.

– Les infiltrations et l’humidité : ces logements étant souvent sujets à des problèmes d’humidité, une garantie dédiée est recommandée.

– Les biens mobiliers : assurez-vous que le mobilier et les équipements du gîte sont bien couverts, en tenant compte des conditions particulières liées à l’environnement souterrain.

Bonne continuation dans vos démarches !

bjr, je désire assurer un hangar que je posséde qui nous servait dans le temps en agricole, je voudrais juste l’assurer pour l’incendie et la gréle, est ce possible? merci

Bonjour,

Il est tout à fait possible d’assurer votre hangar agricole contre des risques spécifiques tels que l’incendie et la grêle. Plusieurs compagnies proposent des contrats adaptés aux bâtiments agricoles, incluant ces garanties.

Pour vous aider dans votre démarche, voici quelques étapes à suivre :

– Évaluer vos besoins : Déterminez précisément les risques que vous souhaitez couvrir (incendie, grêle, etc.) et la valeur des biens à assurer.

– Comparer les offres : Sollicitez plusieurs devis auprès de compagnies d’assurance spécialisées en bâtiments agricoles. Cela vous permettra de comparer les garanties proposées, les franchises et les tarifs.

– Vérifier les exclusions et conditions : Assurez-vous de bien comprendre les exclusions éventuelles et les conditions spécifiques de chaque contrat.

Bonne journée !

J’occupe un appartement depuis plus d’un an mais je ne suis pas assurée. Les assurances classiques me refusent le contrat. Vers qui me tourner. Merci

Bonjour,

Il est essentiel de souscrire une assurance habitation, surtout en tant que locataire, car elle est obligatoire et protège en cas de sinistre. Si les assureurs traditionnels refusent de vous couvrir, plusieurs solutions s’offrent à vous :

– Faire appel au Bureau Central de Tarification (BCT) : Cet organisme peut contraindre un assureur à vous proposer une couverture en responsabilité civile, qui est le minimum légal requis. Vous pouvez saisir le BCT si vous avez essuyé plusieurs refus d’assurance habitation.

– Consulter des courtiers spécialisés : Certains courtiers se spécialisent dans les profils considérés comme « à risque » ou ayant des antécédents de refus. Ils peuvent vous aider à trouver une assurance adaptée à votre situation.

– Vérifier les raisons des refus : Les assureurs peuvent refuser une couverture pour diverses raisons, telles que des sinistres répétés, des impayés ou des caractéristiques spécifiques du logement. Comprendre ces motifs peut vous aider à ajuster votre demande ou à fournir des informations complémentaires pour rassurer les assureurs.

Bon courage dans vos démarches et bonne journée à vous!

J’ai appris par mail (dans mes spams) en mars que mon assurance MACIF me résiliait avec effet au 31 mars. Elle me disait avoir envoyé un recommandé en janvier, dont je n’ai pas eu connaissance et qui leur est retourné puisque j’étais soignée pour cancer dans une autre ville. ce que je peux prouver.

J’ai demandé le 20 mars par lettre recommandé des délais à la MACIF au motif de ma non-information, ce qui m’a été refusé.

C’est très grave parce que aucune assurance ‘classique’ ne veut plus m’assurer et je ne veux pas d’assurance en ligne (trop difficile de passer son temps à vérifier internet quand on est gravement malade !!!).

Ma question est : La MACIF avait-elle le droit de me résilier (à échéance) du fait de l’envoi de leur courrier, alors que je ne l’ai pas reçu, et

qu’ils ne m’ont envoyé un maïl pour me le redire que le 3 mars, soit 3 semaines avant l’échéance ?

( que souffrante, je ne l’ai lu que le 20 mars)

J’ avais préalablement envoyé un courrier à leur service Réclamation, n’étant pas d’accord avec le montant aloué par leur expert dégât des eaux.

Bonjour,

Je comprends que la situation que vous traversez est particulièrement difficile, et je suis désolé d’apprendre les complications que vous rencontrez avec votre assurance habitation.

Concernant la résiliation de votre contrat par la MACIF, voici quelques éléments à considérer :

– Notification de résiliation : L’assureur a le droit de résilier un contrat d’assurance habitation, notamment après un sinistre, à condition que cette possibilité soit clairement stipulée dans les conditions générales du contrat.

– Modalités de notification : La résiliation doit être notifiée à l’assuré par lettre recommandée ou par envoi recommandé électronique, avec un préavis d’un mois.

Dans votre cas, vous mentionnez ne pas avoir reçu le courrier recommandé initial, probablement en raison de votre absence pour des raisons médicales. Si l’assureur n’a pas respecté les obligations de notification, cela pourrait affecter la validité de la résiliation.

Je vous suggère de :

– Contacter le service réclamations de la MACIF : Expliquez en détail votre situation, en fournissant des preuves de votre absence pour raisons médicales et de la non-réception du courrier recommandé.

– Consulter un médiateur de l’assurance : Si la réponse de la MACIF ne vous satisfait pas, vous pouvez saisir le médiateur de l’assurance pour examiner votre dossier.

– Rechercher une nouvelle assurance : Comparez les offres ici.

Je comprends que ces démarches peuvent être éprouvantes, surtout dans votre situation actuelle. N’hésitez pas à solliciter l’aide de proches ou de professionnels pour vous accompagner.

Je vous souhaite beaucoup de courage dans ces démarches et un prompt rétablissement.