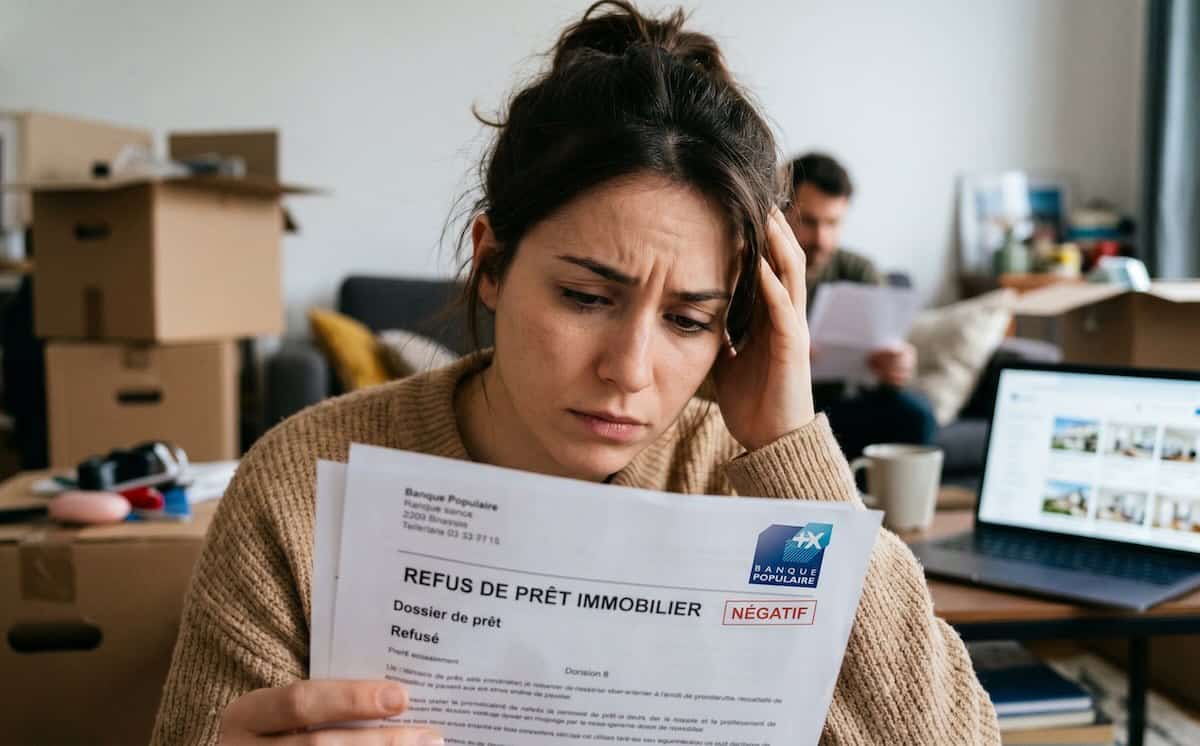

Des milliers de Français restent exclus du crédit immobilier malgré des finances parfois plus solides que celles exigées pour louer. Une situation dénoncée par le courtier Pretto, qui estime que près de 34.000 ménages pourraient devenir “finançables” avec des critères bancaires assouplis.

Pendant des années, la hausse des taux d’intérêt a brutalement réduit la capacité d’emprunt des Français. Résultat : de nombreux ménages ont vu leur projet immobilier s’éloigner, même avec des revenus stables. Pourtant, la situation évolue progressivement. Les banques recommencent à prêter davantage et les taux ont largement reculé depuis plusieurs années. Mais selon une analyse du DataLab de Pretto, publiée le 19 mai, une partie importante des candidats à l’achat reste bloquée non pas en raison de la conjoncture économique, mais par les critères d’octroi actuels du prêt immobilier.

En se fondant sur les 745 000 simulations annuelles réalisées sur son site, le courtier estime ainsi que près de 34 000 ménages supplémentaires pourraient accéder à un crédit immobilier si certains critères étaient ajustés. Dans son analyse, l’entreprise pointe surtout le poids du taux d’endettement maximal fixé à 35 %, devenu la référence quasi intangible pour les banques françaises depuis l’injonction du Haut conseil de stabilité financière (HCSF) de 2022.

Des loyers supérieurs aux crédits

Un seuil qui ne tient pas toujours compte du reste à vivre réel (l’argent demeurant après remboursement des coûts du crédit) des emprunteurs ni de leur capacité effective à payer chaque mois. Les données de Pretto démontrent que les ménages jugés non finançables conservent un reste à vivre médian “qui demeure confortable”, estimé à environ 3 200 euros pour un couple sans enfant, là ou le reste à vivre conseillé serait de 2 000 euros.

Le paradoxe est d’autant plus frappant que certains Français paient déjà un loyer supérieur à la mensualité qu’ils auraient avec un crédit immobilier. En intégrant les surcoûts liés à l’accession à la propriété (taxe foncière, assurance de prêt, perte potentielle des aides personnalisées au logement), la part de ces emprunteurs s'établit autour de 17 %. “Pour cette fraction significative, le passage de la location à la propriété ne crée pas de charge nouvelle : il constitue une simple substitution”, analyse Pretto.

De nombreux critères de sélection

La capacité d’un ménage à assumer une mensualité ne se résume pas uniquement au respect d’une règle d’endettement, rappelle Maître Laurent Denis, avocat en droit bancaire. Les banques regardent également la stabilité professionnelle, l’apport personnel ou encore le niveau d’épargne résiduelle.

Cette situation nourrit un sentiment d’incompréhension chez de nombreux candidats à l’achat. D’autant que devenir propriétaire permet souvent de stabiliser sa dépense logement sur le long terme. À l’inverse, les loyers continuent d’augmenter dans plusieurs grandes villes françaises, réduisant encore davantage la capacité d’épargne des locataires.

“Inscrire le reste à vivre dans la loi, c'est rétablir un indicateur que les banques connaissent parfaitement et qu'elles utilisaient déjà avant 2022, rappelle Pierre Chapon, cofondateur de Pretto. Ce n'est pas un assouplissement aveugle, c'est une mesure de précision qui permettrait à des dizaines de milliers de ménages, ayant fait les bons choix, qui ont un apport, des revenus stables et un budget maîtrisé, de retrouver l'accès au crédit après plusieurs années d'exclusion. »