La caution bancaire est un dispositif souvent exigé par les créanciers, tels que les banques ou les propriétaires, pour se protéger contre les risques de non-paiement. Elle consiste en une garantie financière accordée par une banque, ou un organisme de cautionnement, qui s'engage à rembourser le créancier en cas de défaillance du débiteur. Qu’est-ce qu'une caution bancaire ? Quels sont les différents types de caution existantes ? Quelles démarches pour obtenir une garantie bancaire ? Nos experts vous répondent !

Qu'est-ce qu'une caution bancaire ?

La caution bancaire, ou garantie bancaire, est un acte contractuel, c'est-à-dire un acte écrit, engageant la caution envers le créancier en cas de défaillance du débiteur.

Quelle est la définition d’une caution bancaire ?

Les articles 2288 et suivants du Code civil définissent la garantie bancaire comme tel : “Le cautionnement est le contrat par lequel une caution s'oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci.”

Le cautionnement bancaire fait donc intervenir 3 parties différentes :

- un débiteur, à savoir la personne ayant une dette ou une obligation envers une autre personne (le locataire, ou le souscripteur d’un crédit)

- un créancier, à savoir la personne détenant une créance ou une obligation sur une autre personne (un bailleur, une agence immobilière, un organisme prêteur, etc.)

- un garant, à savoir la personne garantissant au créancier le remboursement de la dette, ou la réalisation de l'obligation, en cas de défaut du débiteur.

Mais il existe des conditions pour se porter caution. En effet, la loi autorise seulement les personnes disposant de la "capacité juridique" à se porter garant, ce qui exclut les mineurs et les personnes sous tutelle. Les personnes morales peuvent également se porter caution.

Le délai d'obtention d'un cautionnement bancaire, dans le cadre d’une location ou d’un emprunt, peut varier selon la banque et la nature de la garantie demandée. Nous vous recommandons de prévoir un délai de quelques jours à quelques semaines pour l'obtention d'une caution bancaire. Mais aussi de vous informer auprès de la banque pour connaître les délais et conditions d'obtention.

Attention tout de même, ici il faut préciser que le terme “caution bancaire” fait référence uniquement à la caution accordée par une banque ou un organisme de cautionnement. C’est donc un acte par lequel un organisme financier, spécialisé dans le cautionnement bancaire, s’engage à payer les échéances de prêt en cas de défaillance du débiteur, ou à prendre en charge le paiement des loyers en cas de non-paiement de la part du locataire.

Ainsi, il existe différents types de cautions bancaires, dont les plus courantes sont la caution bancaire pour une location et la garantie bancaire pour un prêt immobilier ou un crédit consommation.

Quels sont donc ces différents types de cautions bancaires existantes ?

La garantie bancaire pour un prêt immobilier

Une caution bancaire pour un crédit immobilier est une alternative à l'assurance emprunteur qui permet de garantir le remboursement du prêt en cas de défaillance de l'emprunteur. En échange, l'emprunteur doit verser une commission à la société de cautionnement pour toute la durée du prêt.

On calcul généralement le montant de la caution en fonction du montant du prêt, de sa durée et du profil de l'emprunteur. En général, il représente entre 1 et 2 % du montant du prêt. Toutefois, il peut y avoir des frais de dossier et des commissions à ajouter à ce coût.

La durée d'un cautionnement bancaire pour un prêt immobilier dépend des conditions du contrat de prêt. En général, le cautionnement bancaire est établi pour la durée totale du prêt, qui s'étale généralement sur plusieurs dizaines d’années.

La caution bancaire pour une location

En ce qui concerne la caution bancaire locative, lors de la signature du bail, le propriétaire bailleur demande généralement une caution au locataire. Bien souvent, ce sont les proches qui se portent caution, mais cela n’est pas toujours possible. Il existe alors certains établissements bancaires qui peuvent se porter caution.

Le locataire doit alors verser une certaine somme sur un compte bancaire bloqué. Compte détenu par la banque en question. Le montant de la caution est souvent compris entre 1 et 3 mois de loyer. Parfois, il faut ajouter des frais de dossier et une commission pour la création et la gestion de ce compte. Pensez donc bien à vous renseigner auprès de la banque concernant ces éventuels frais.

La durée de la caution bancaire dépendra de la durée de votre engagement. En général, la caution bancaire pour une location est valable jusqu'à la fin du contrat de location, et sera remboursée après l'état des lieux de sortie, si aucune dégradation n'est constatée.

La caution bancaire a un coût, et celui-ci varie d'une banque à l'autre ! Utilisez notre comparateur de banques et banques en ligne et visualisez en un coup d'oeil les différents services proposés. Notre outil sélectionne pour vous des banques adaptés à votre profil et à vos besoins.

Comment obtenir une caution bancaire ?

Les critères d'obtention d'une caution bancaire peuvent varier selon les organismes de cautionnement et les situations. En général, les organismes de cautionnement étudient la solvabilité de l'emprunteur, ou du locataire, ainsi que la qualité du bien, avant de donner leur accord.

Même si cela varie selon les établissements, voici quelques éléments pris en compte pour valider, ou non, un dossier :

Pour une caution bancaire locative :

- Le montant du loyer et des charges

- La durée du contrat de location

- Les garanties offertes par le locataire (revenus, situation professionnelle, garant, etc.)

- La solvabilité du locataire

Pour une caution bancaire pour un crédit immobilier :

- Le montant du crédit demandé

- Les revenus et la situation professionnelle de l'emprunteur

- La capacité d'emprunt de l'emprunteur, c'est-à-dire sa capacité à rembourser le crédit

- L'apport personnel de l'emprunteur

- Le taux d'endettement de l'emprunteur

- La qualité de la garantie (la valeur du bien immobilier)

Les démarches pour obtenir une caution bancaire pour une location et pour un prêt immobilier sont globalement similaires, mais il peut y avoir des différences selon les organismes de cautionnement, mais aussi selon les situations.

Voici néanmoins les grandes étapes à suivre pour obtenir une garantie bancaire :

- Préparer son dossier : pour obtenir une caution bancaire, il est souvent nécessaire de fournir des garanties financières, telles que des relevés de compte, des avis d'imposition, des fiches de paie, etc. Il est donc important de préparer son dossier en amont ;

- Demander un devis, pour connaître le coût de la caution bancaire ;

- Signer le contrat : il précise notamment les modalités de la caution, les obligations de chacune des parties, les frais associés, etc ;

- Obtenir l'attestation de caution : après la signature du contrat, l'organisme de cautionnement délivrera une attestation de caution à remettre au propriétaire ou à la banque.

Pour ce qui est des organismes de cautionnement, il en existe plusieurs en France. Ainsi, plusieurs types d'organismes peuvent se porter caution pour un crédit immobilier :

- une société de cautionnement externe à la banque, la plus connue étant le Crédit Logement ;

- les sociétés affiliées aux banques, appelées les cautions bancaires, telles que la SACCEF pour la Caisse d’Epargne, la CAMCA pour le Crédit Agricole et LCL, ou encore la CMH pour le Crédit Mutuel - CIC ;

- les organismes de cautionnement dédiés à des professions ou statuts particuliers, comme la CASDEN pour les fonctionnaires de l’éducation nationale, ou le GMPA pour les militaires.

Pour une location, on peut citer la banque elle-même comme caution, mais aussi la garantie VISALE.

Les frais de garantie bancaire sont les coûts associés à la mise en place de la caution bancaire. Ces frais dépendent de la nature de la garantie bancaire, de la durée de la caution, du montant de l’emprunt ou du loyer, ainsi que des conditions spécifiques de chaque banque.

En général, les frais de caution bancaire comprennent :

- Les frais de dossier : ces frais sont facturés pour la mise en place de la caution ;

- Les commissions : il s'agit des frais facturés par la banque pour assurer le risque. Ces frais sont calculés en fonction du montant et de la durée de la caution bancaire accordée. Ils varient généralement entre 1% et 2% du montant de la caution bancaire ;

- Les frais de gestion : ils couvrent les coûts de suivi de la garantie bancaire et les éventuelles interventions de la banque, ou organisme de cautionnement, en cas de sinistre.

Une caution bancaire représente en moyenne 1,5 % du montant du prêt immobilier. Mais sachez qu’il est possible, selon les organismes de cautionnement, d’être remboursé d’une partie des frais versés pour la garantie de votre prêt immobilier.

Pour une caution bancaire pour une location, il faut ajouter :

- la somme d’argent bloquée sur le compte dédié, qui représente plusieurs mois de loyers

- et/ou le paiement de frais mensuels, qui sont équivalent à un pourcentage du loyer

Il est donc important de bien prendre en compte ces coûts lors de la comparaison des options de garantie locative.

Pourquoi demander un cautionnement bancaire ?

Une caution bancaire peut être requise dans de nombreuses situations, telles que :

- La location d'un bien immobilier (appartement, maison, local commercial) ;

- La réalisation de travaux ;

- L'obtention d'un prêt immobilier ou professionnel ;

Dans ces situations, le propriétaire ou le créancier, exige souvent une garantie bancaire pour se prémunir contre tout risque de non-paiement ou de non-respect des engagements contractuels.

Le cautionnement bancaire présente donc des avantages pour l’emprunteur, mais aussi pour le prêteur :

Pour l’emprunteur ou le locataire :

- Plus simple qu’une hypothèque (ne nécessite pas un acte authentifié)

- Pas de frais notariés (émolument, droits d’enregistrement, ou frais de mainlevée), ni de frais de remboursement anticipé

- Possibilité d’un remboursement d’une partie des frais de garantie (avec Crédit Logement notamment)

- Offre une alternative à la caution personnelle ou solidaire, qui peut être risquée

- Limite les risques financiers

- Facilite l'accès à la location d'un bien immobilier

- Le locataire peut répondre à l’exigence de garantie locative sans avoir à mobiliser une somme importante en dépôt de garantie

Pour le créancier ou le propriétaire :

- Sécurité : offre une garantie de paiement en cas de défaillance du locataire ou de l'emprunteur, ce qui permet au créancier d'avoir l'assurance de récupérer les sommes dues

- Rapidité : le créancier peut déclencher le processus de recouvrement de la caution bancaire sans avoir besoin de passer par une procédure judiciaire longue et coûteuse

- Fiabilité : analyse de la solvabilité du locataire ou de l'emprunteur avant de délivrer la caution bancaire, ce qui permet d'offrir une garantie plus fiable qu'une simple déclaration de garant

- Flexibilité : les conditions de la caution bancaire peuvent être négociées entre le créancier et la banque, ce qui permet de s'adapter aux besoins spécifiques de chaque dossier

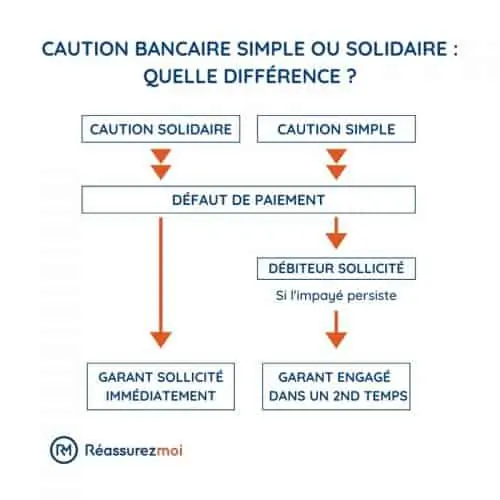

Caution simple ou solidaire : quelle différence ?

Il existe deux types de cautionnement bancaire : la caution simple et la caution solidaire.

➡️ La caution simple :

En cas de non-paiement, la banque doit d’abord vérifier l’incapacité de remboursement du débiteur, avant de se retourner contre le garant. Ainsi, le créancier ne peut faire appel au cautionnement simple qu'après avoir épuisé toutes les autres voies pour contraindre le débiteur à respecter ses engagements.

La dette peut être répartie entre les différents garants s’il existe plusieurs cautions simples, au prorata de leur engagement, on appelle ça “le bénéfice à la division”.

➡️ La caution solidaire bancaire :

Elle engage immédiatement la personne se portant caution en cas de défaut de paiement du débiteur. Le créancier peut donc mettre en œuvre la caution solidaire dès lors qu'un locataire ne règle pas son loyer dans les délais, ou pour rembourser la banque en cas d'impayés pour une acquisition immobilière.

Cependant, l'organisme se portant garant pourra ensuite se retourner contre le débiteur pour être remboursé intégralement des sommes correspondantes à la caution solidaire.

En cas d’enregistrement de plusieurs cautions solidaires, l’organisme de cautionnement peut réclamer la totalité de la somme, à chacun des garants. En effet, chaque caution est redevable de l’entièreté de la dette !

Peut-on se désengager d’une caution bancaire ?

Il arrive que le garant souhaite se désengager de sa caution bancaire. Dans ce cas, la première étape est de consulter les termes du contrat de garantie pour déterminer les conditions de révocation. Certains contrats de cautionnement peuvent être à durée déterminée (par exemple pour une location sur une période précise) ou prévoir une révocation sous certaines conditions.

Ainsi, si vous avez un contrat à durée indéterminée, la résiliation de la caution solidaire bancaire peut être demandée au créancier et au débiteur. Après vérification des termes du contrat.

Dans le cas d'un prêt immobilier, l’organisme de cautionnement peut demander la mainlevée auprès de la banque.

Dans le cas d'une location, le garant peut demander la mainlevée de la caution bancaire au propriétaire et au locataire par un accord écrit. La révocation de la garantie donnera lieu à un avenant au contrat de bail, et fera office d'attestation de la mainlevée de la caution bancaire pour le garant.

La mainlevée d’un acte de cautionnement est donc un document écrit ayant 2 objectifs :

- vérifier que le débiteur, ou le locataire, a bien rempli ses obligations

- permettre à la caution de se libérer de son engagement

D'autres cas de figures peuvent justifier la mainlevée de la caution bancaire :

- la vente et le remboursement du bien immobilier garanti par la caution,

- la substitution d’une autre personne se portant garant après acceptation du créancier

La révocation de la garantie n'a d’effet que sur les dettes à venir et ne peut être rétroactive.

FAQ

À quoi sert une caution bancaire entreprise ?

La caution bancaire entreprise est souvent exigée par les banques pour garantir le remboursement des crédits souscrits par une société. En cas de liquidation judiciaire de l'entreprise, le cautionnement du dirigeant ou de la personne ayant pris la caution est mis en jeu. Dans certains secteurs professionnels, comme le bâtiment, la caution bancaire peut être utilisée pour remplacer une retenue de garantie sur les acomptes.

Qu’est-ce qu’une caution par carte bancaire ?

La caution de carte bancaire est une opération où le client donne son empreinte bancaire comme garantie d'une somme, principalement pour des transactions telles que la location de voitures, les réservations d'hôtels et les distributeurs d'essence. Cette empreinte bancaire est également appelée pré-autorisation et sert à sécuriser la transaction. Cette garantie n'a pas vocation à être débitée et l'empreinte bancaire est simplement une caution.

Qui peut être caution bancaire ?

Tout individu majeur ou entreprise solvable peut être caution bancaire. Cela peut inclure des proches de l'emprunteur ou du locataire, un organisme de cautionnement, ou la propre banque de l'emprunteur ou locataire. Cependant, chaque organisme prêteur, ou propriétaire de location, peut avoir ses propres critères d'admissibilité pour les cautions bancaires. Il est donc important de se renseigner auprès de l'organisme concerné pour connaître leurs exigences.

Comment obtenir une mainlevée de caution bancaire ?

Pour obtenir une mainlevée de caution bancaire, il faut généralement prouver que la dette a été remboursée ou que l'obligation pour laquelle la caution a été demandée n'existe plus. Il faut ensuite en faire la demande auprès du créancier qui a demandé la caution.

Quel est le montant maximum d'une caution bancaire pour une location ?

Il n'y a pas de montant maximum légal pour une caution de location en France. Cependant, la loi du 6 juillet 1989 encadre strictement la caution en limitant le montant demandé à l'équivalent d'un mois de loyer hors charges pour une location vide et à deux mois de loyer hors charges pour une location meublée.

Bonjour,

Une caution solidaire bancaire a été accordée à notre fils pour une location. Le propriétaire est une administration étrangère qui loue via une agence de location française. Le dossier est parti au pôle caution internationale. Es ce possible de revenir sur l’acceptation étant donné que le propriétaire n’a pas de siren ? Il loue néanmoins via une agence immobilière immatriculée en France et très connue. Nous craignons qu’ils reviennent sur leur décision

Merci de votre retour

Bonjour,

Il est tout à fait possible de revenir sur votre engagement de caution solidaire, à condition que l’acte de cautionnement n’ait pas encore été signé. Une fois signé, cet engagement devient juridiquement contraignant et ne peut être révoqué unilatéralement.

Concernant l’absence de numéro SIREN du propriétaire, cela ne constitue pas nécessairement un motif d’annulation de la caution. En effet, la validité de la caution dépend principalement de la conformité de l’acte de cautionnement aux exigences légales, notamment les mentions obligatoires et la forme requise.

Si vous avez des doutes ou des inquiétudes, il serait judicieux de consulter un professionnel du droit ou de contacter directement l’organisme bancaire concerné pour obtenir des conseils adaptés à votre situation.

N’hésitez pas à nous solliciter si vous avez d’autres questions.

Bonjour, je me suis porté caution solidaire pour un ami lors d’un prêt Bancaire. Puis je me retourner contre l’emprunteur car il ne paye pas et j’ai du rembourser la banque? Merci.

Bonjour,

La caution qui a payé à la place du débiteur principal doit se faire remettre par le créancier une quittance subrogative. Ce document constate la substitution et vous permettra d’engager des poursuites en paiement contre le débiteur afin de vous faire rembourser les sommes que vous avez réglé.

Cordialement

Y a t-il une différence entre caution bancaire et caution personne physique ? Ou bien la caution bancaire est un dénominateur commun pour désigner caution personne physique ou caution (personne morale) représentée par une banque ?

Bonjour,

Effectivement une caution bancaire est un terme utilisé de manière globale pour désigner une caution personne physique et une caution personne morale. Et dans la garantie personne morale vous pourrez retrouver la garantie bancaire, càd que c’est votre banque qui va se porter caution pour votre prêt.

En espérant avoir été assez clair,

Cordialement

Ma banque m’explique que je ne peux pas avoir de caution bancaire ni autre caution ( solidaire ) car j’ai 32 ans , est ce que l âge est un problème ?

Bonjour,

Il n’y a pas de critères d’âge tant que les garants sont solvables.

Peut-être que certaines banques ont des critères plus strictes mais cela ne sera pas le cas de toutes.

Vous pouvez donc vous tourner vers un autre établissement bancaire.

Bonne journée