Avec des remboursements de la Sécurité sociale en baisse, la mutuelle paraît indispensable, notamment pour suivre un début de grossesse. Détail des frais que peut rembourser une bonne mutuelle. Comment la choisir ? Quel type de mutuelle privilégier pour une grossesse ? Toutes les réponses.

À quoi sert la mutuelle pour la grossesse ?

Si la Sécurité sociale participe largement aux coûts de la grossesse et de l’accouchement, certains frais restent à votre charge. En effet, la Sécurité sociale n’assume pas 100 % de vos dépenses. Vos remboursements ne seront pas optimaux si vous souhaitez par exemple :

- Consulter des praticiens de secteur 2 ou non conventionnés (gynécologues, obstétriciens, etc.)

- Des analyses et examens facultatifs effectués en dehors du parcours de soins

- Avoir recours aux médecines douces

- Prévoir une chambre individuelle

- Obtenir un bon remboursement pour les 1ère et 2ème échographies...

L’objectif d’une bonne mutuelle familiale pendant sa grossesse est de minorer, voire de supprimer votre reste à charge, de la grossesse à l’accouchement.

La mutuelle prend en charge :

- Le ticket modérateur. C'est la part des dépenses de santé restant à la charge de l'assuré après remboursement de l'Assurance maladie.

- Les dépenses non prises en charge par l'Assurance maladie : frais de séjour en établissement privé, frais de confort...

| Prestations | Prise en charge par la Sécurité sociale | Prise en charge par la mutuelle |

|---|---|---|

| Dépassements d'honoraires | Limitée | Selon le contrat, avec prise en charge de praticiens secteur 2 ou non conventionné (secteur 3) |

| Chambre individuelle | ❌ | ✅ |

| Médecines douces | ❌ | ✅ avec un plafond et un nombre de séance par an |

| Frais de confort (TV, lit accompagnant, aide à domicile...) | ❌ | ✅ |

| Forfait naissance | ❌ | ✅ sous forme de prime |

| Soins néonatologie ou hospitalisation de bébé | Partiel | ✅ |

Quels remboursements de la mutuelle durant la grossesse ?

Pendant toute la grossesse, la mutuelle maternité interviendra en complément de la Sécurité Sociale afin d’améliorer vos remboursements. Selon la formule souscrite, il est aussi possible que certaines de vos dépenses ne fassent l’objet d’aucun remboursement de la Sécurité sociale. La mutuelle peut les prendre en charge.

Selon les mutuelles, les remboursements peuvent s'exprimer :

- En pourcentage de la base de remboursement de la Sécurité Sociale (BRSS). Par exemple, 150 ou 200 % des tarifs de convention fixés par votre régime d’Assurance Maladie.

- En forfait euros. Par exemple, 90 € par jour pour une chambre individuelle.

- En frais réels (les assurances hospitalisation frais réels sont plus onéreuses, mais bien plus performantes).

Afin de connaître l’étendue des garanties maternité de votre contrat, reportez-vous aux conditions générales. Les garanties liées à la maternité avant l’accouchement apparaissent comme « soins courants ».

Mutuelle : quels remboursements pour la maternité ?

La Sécurité sociale prend en charge l’accouchement si vous vous rendez dans un établissement conventionné. Mais vous aurez des frais pour le suivi de grossesse.

🩺 À titre d’exemple, sans mutuelle pour la grossesse, le reste à charge d’une :

- Échographie est de 16 € à plus de 80 € selon les dépassements d'honoraires et le parcours de soin.

- Prise de sang se situe entre 18 € et 30 € selon la prescription.

Si vous préférez accoucher dans une clinique privée, vous vous retrouverez certainement avec un reste à charge important. C’est là qu’intervient la mutuelle maternité.

Les remboursements de la mutuelle pourront par exemple porter sur :

- Les analyses médicales

- Les honoraires d’obstétricien

- Les frais d’anesthésie

- L’imagerie médicale

- Les actes techniques...

D'autres garanties post-accouchement :

- La rééducation du périnée

- Le suivi pédiatrique de l’enfant

- Les médicaments

- Les séances de médecine douce...

Une prime de naissance de quelques centaines d’euros est en général prévue. Celle-ci se cumule avec celle reçue de la Caisse d'Allocations Familiales (CAF).

Est-il possible de souscrire une mutuelle grossesse sans délai de carence ?

Le délai de carence est la période après souscription du contrat pendant laquelle vous ne pourrez pas bénéficier de remboursement, même pour des soins couverts.

Sa durée varie d’un contrat à l’autre. La plupart des complémentaires santé fixent des délais d’attente allant :

- De 3 à 6 mois, avec des prises en charge pouvant varier selon les soins.

- Pouvant atteindre 9 mois en maternité pour les contrats de mutuelle dits responsables

- Ou sans délai de carence pour certaines mutuelles. Renseignez-vous ! Vous pouvez alors demander le remboursement de vos frais à la complémentaire santé dès signature, sans date de prise d'effet. Les assurances hospitalisation sans délai de carence concernent surtout les femmes enceintes dont la couverture santé n’est pas suffisante. Ces complémentaires sont toutefois souvent plus chères que celles avec des délais de carence.

Combien coûte une mutuelle pendant la maternité ?

Même pour des remboursements équivalents, les prix des mutuelles varient du simple au double, d’où l’importance de mettre en concurrence plusieurs devis de mutuelle hospitalisation grossesse.

Les mutuelles de santé se basent sur des critères similaires pour calculer leurs tarifs :

- Votre profil (âge, lieu d’habitation…)

- Nombre de personnes à couvrir

- Niveau de couverture choisi

- Délais de carence prévus ou non

- Plafonds d’indemnisation.

Attention aux prix d’appel ! Ne comparez que des simulations personnalisées et tarifées en fonction de votre foyer et des garanties maternité souhaitées.

Bon à savoir, de nombreuses mutuelles maternité appliquent des remises tarifaires et autres gestes commerciaux, comme par exemple :

- La gratuité de la prime à partir du 3ème enfant ;

- Une remise lors de l’inscription au contrat du nouveau né ;

- Des avantages fidélité et remises en cas de groupement de contrats.

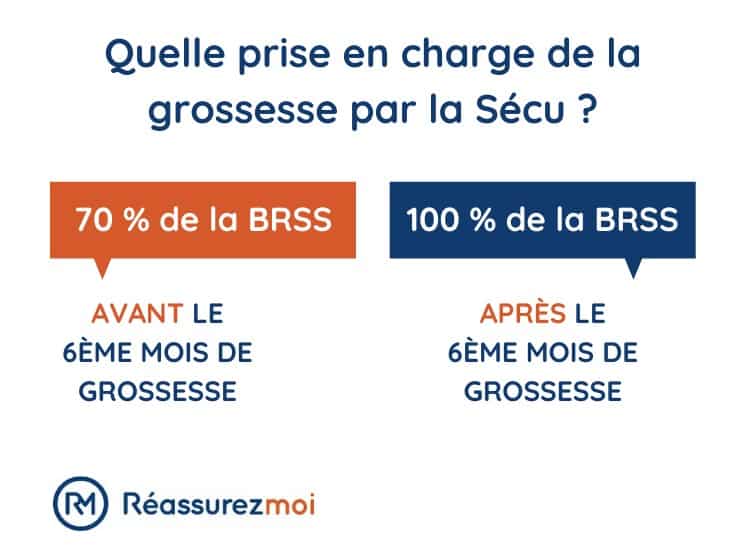

Quelle prise en charge de l'Assurance maladie pendant la grossesse ?

La Sécurité sociale procède au remboursement de nombreuses dépenses que vous engagerez pendant toute votre grossesse.

Les 6 premiers mois, la prise en charge est de 70 % de la base de remboursement de la Sécurité Sociale, d’où l’intérêt d’avoir une bonne mutuelle pour prendre le relais de la Sécurité Sociale.

À partir du 6ème mois de grossesse, la prise en charge sera presque complète si vous respectez le parcours de soins et les étapes du suivi obligatoire. Hors dépassements d’honoraires éventuels, vous serez par exemple remboursée à 100 % du coût de la 3ème échographie, des 8 séances de préparation à l’accouchement, de vos dépenses en pharmacie, de vos analyses obligatoires…

Déclarer sa grossesse à la Sécurité sociale et à la mutuelle

Une fois la nouvelle apprise, prévoyez :

- Une déclaration de grossesse à la Sécurité sociale pour prendre en charge 100 % des frais de maternité (jusqu’à 12 jours après l’accouchement) sur la base du tarif de convention.

- Une déclaration de grossesse à votre mutuelle, idéalement avant la fin du 3ème mois (ou lors du premier examen prénatal effectué auprès d’un médecin généraliste, d’une sage-femme ou d’un gynécologue).

Frais pendant la grossesse. Exemples de dépenses prises en charge par la Sécurité sociale :

- Examen prénatal : 100 % (du tarif de convention).

- Examens sanguins : 100 %.

- Consultations de suivi : 100 %.

- 1ère et 2ème échographie de grossesse : seulement 70 %.

Frais pendant l'accouchement, rien ne vous sera donc demandé, notamment pour :

- Les frais de gynécologie

- Les frais d’anesthésie

- La césarienne / la péridurale (le prix de la péridurale est conséquent)

- Les frais de séjour.

Après la naissance, l’Assurance maladie vous accompagne également en remboursant totalement ou en partie :

- La visite post-natale

- La rééducation du périnée

- Les frais de santé de l’enfant.

- Si vous optez pour une clinique privée, vous vous exposez à des dépassements d'honoraires avec un reste à charge. Vous pouvez alors vous tourner vers votre mutuelle.

Comment choisir la meilleure mutuelle de grossesse ?

En plus de la comparaison des niveaux de garanties, il est important de s'attarder sur d'autres critères pour choisir la meilleure assurance de grossesse :

- L'accès au tiers payant

- Les modalités de prise en charge

- Les formalités de souscription

- L'existence d'une prime de naissance

- L’étendue des garanties post-accouchement.

- Les délais de carence

- Les exclusions

Nos équipes sont disponibles gratuitement par téléphone ou en ligne pour vous conseiller. Vous souhaitez changer de mutuelle en cours de grossesse ? Pas d'inquiétude, c'est possible et nous pouvons vous accompagner dans les démarches.

En tant que courtier professionnel et indépendant, nous vous aidont à comparer les offres. Notre simulateur en ligne d'assurances santé met en concurrence les meilleures offres du marché pour obtenir des devis de mutuelle adaptées à votre grossesse. Nous pouvons personnaliser les garanties en ajustant les formules.

Si vous bénéficiez d'une mutuelle collective, elle reste valable durant votre grossesse. Il n'est toutefois pas assuré que les garanties de votre mutuelle d'entreprise suffisent à couvrir vos besoins de femme enceinte. Il est possible de souscrire une surmutuelle le temps de la grossesse, de l'accouchement et du post-partum.

Une assurance hospitalisation propose aussi des garanties intéressantes. N'hésitez pas à nous demander conseil.

FAQ sur le choix de mutuelle pour sa grossesse

Faut-il déclarer sa grossesse à l'Assurance maladie ?

Oui, déclarez votre grossesse à l'assurance maladie ainsi qu'à votre mutuelle santé et ce, si possible avant la fin du 3ème mois. La Sécurité sociale prend en charge 100 % des frais de maternité, jusqu’à 12 jours après l’accouchement.

Comment choisir la meilleure mutuelle pour la grossesse et l'accouchement ?

La concurrence étant féroce sur le marché de l'assurance santé, nous vous conseillons de comparer les offres de mutuelle maternité.

Vous pourrez ainsi souscrire au contrat le plus compétitif, sans oublier de comparer la prime de naissance et les garanties post-accouchement.

Quelle est la prise en charge d'une mutuelle maternité ?

La mutuelle maternité prend en charge tout ou en partie vos dépenses de santé non prises en charge par la Sécurité sociale, en lien avec votre grossesse et votre accouchement.

Les remboursements dépendent du contrat souscrit, pouvant intégrer :

- Consultations auprès de professionnels non conventionnés

- Prises de sang, examens et échographies hors parcours de soin

- Test de grossesse

- Prime de naissance

- Rééducation du périnée, etc.

Quel est l'intérêt d'une assurance santé grossesse ?

La souscription d'une mutuelle maternité est intéressante, si vous :

- Ne respectez pas toujours le parcours de soins

- Êtes suivie dans le secteur médical privé.