L’optique coûte très cher en France. Il n’est pas rare qu’une « simple » paire de lunettes correctrices vous revienne à près de 500 €, alors que la participation de la Sécurité Sociale dépasse rarement les 5 ou 6 % de la dépense réelle. Heureusement, des solutions existent pour combler cet écart. Au delà de la mutuelle santé, il est aussi possible d’adhérer à une « surcomplémentaire optique ». Faisons le point ici sur le fonctionnement de cette mutuelle : quel est son intérêt et quel est son coût ? Suivez le guide !

À quoi sert une surcomplémentaire optique ?

Comme la mutuelle, une surcomplémentaire santé vient améliorer le niveau de remboursement de vos dépenses de santé. Une mutuelle pour lunettes minorera ou supprimera le reste à charge (c’est-à-dire la part qui vous resterait normalement à payer) sur vos montures, verres correcteurs / complexes, lentilles, interventions de chirurgie laser…

Depuis 2016 et la mutuelle d’entreprise obligatoire, de nombreux français se retrouvent avec une assurance santé insuffisante au vu de leurs besoins réels (dentaires, optiques…). La surcomplémentaire, en tant que produit hautement personnalisable, permet de palier ce problème en renforçant les remboursements sur une.des dépense.s fréquente.s.

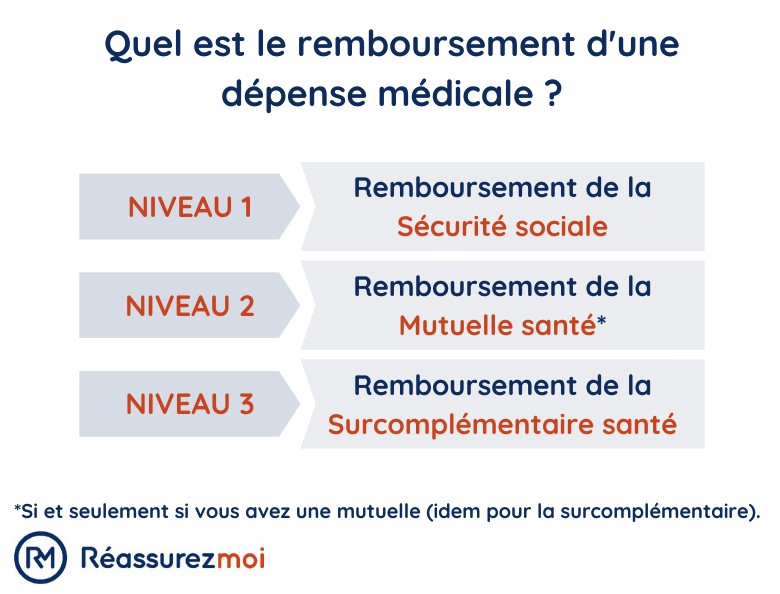

La surcomplémentaire optique interviendra en « 3ème niveau », après votre régime d’Assurance Maladie (Sécurité Sociale) et votre mutuelle santé d’entreprise ou individuelle. L’objectif est que le ticket modérateur (part non prise en charge par la Sécu) soit réduit à 0.

L'optique est très mal remboursé par la Sécurité Sociale. Certaines dépenses ne sont pas du tout prises en compte car considérées comme des actes de confort. D'où l'intérêt de souscrire une mutuelle. Une mutuelle optique peut couvrir de nombreuses dépenses de santé, tout comme elle ne peut intervenir que pour un certain type de frais (par exemple la surcomplémentaire dentaire seule). Tout dépendra de la formule et des options choisies.

Voici un exemple de niveaux de surcomplémentaire que vous pourrez retrouver sur le marché :

| Formule 1 | Formule 2 | Formule 3 | |

|---|---|---|---|

| Verres, monture et forfait lentilles | |||

| Chirurgie réfractive de la vision | |||

| Orthoptiste |

Depuis le 1er janvier 2020 et le plan « 100 % santé », certaines montures de lunettes et verres sont remboursés intégralement.

Comment choisir la meilleure mutuelle optique ?

Le plus important est de commencer par faire un point sur vos besoins. Quel montant représentent les dépenses optiques annuelles de votre famille ? Quels sont vos frais de santé habituels qui sont mal ou non remboursés par la Sécurité Sociale ? Quelles sont les faiblesses de votre mutuelle santé actuelle ?

Ensuite, concentrez-vous sur le rapport qualité de la couverture / prix de chaque devis reçu et calculez le ratio suivant : combien vous coûtera la surcomplémentaire à l’année et quels seront en parallèle les remboursements perçus pour vos lunettes et/ou lentilles ?

Voici les éléments les plus importants à prendre en compte dans le choix de votre surcomplémentaire optique :

- le niveau de remboursement pour chaque poste de dépenses (en forfait en euros ou en pourcentage de la base de remboursement de la Sécurité Sociale) ;

- les actes pris en charge (orthoptiste, chirurgie du strabisme…) ;

- les plafonds de prise en charge pour la chirurgie réfractive (myopie, astigmatisme…) ;

- les délais de carence (privilégiez les surcomplémentaires sans délai de carence) ;

- les modalités de souscription (questionnaire médical ou non) ;

- les exclusions (comme les produits d’entretien des lentilles par exemple) ;

- l'accès ou non à un réseau de santé (type Santéclair) / des partenariats avec des opticiens, etc.

Afin de vous aider à trouver la mutuelle la plus adaptée à vos besoins et à ceux de votre famille, nous vous proposons notre comparateur de complémentaires santé en ligne. Il est gratuit, sans engagement et totalement anonyme. En quelques clics, vous accédez à une sélection personnalisée des meilleurs devis de mutuelle santé, sur la base de critères objectifs tels que les primes, les garanties incluses, les niveaux de remboursement… Il ne vous reste plus qu'à choisir le contrat que vous préférez.

Vous pourrez souscrire votre nouvelle complémentaire santé en ligne directement sur notre site et bénéficierez ainsi de tarifs spécialement négociés par nos soins. Nos experts sont disponibles en ligne ou par téléphone, si besoin.

Quel est le coût d’une mutuelle optique ?

La surcomplémentaire santé reste intégralement à votre charge, à l’inverse par exemple d’une mutuelle d’entreprise qui est partiellement assumée par l’employeur. C'est donc aussi le cas pour les surcomplémentaires santé pour fonctionnaires. Si vous êtes travailleur non salarié (TNS), sachez que la cotisation ne sera pas déductible (non éligible à la loi Madelin).

Les prix diffèrent largement d’un organisme à l’autre, à niveau de couverture équivalent. Mettre plusieurs offres personnalisées en concurrence est donc primordial. En principe, votre couverture de 3ème niveau vous reviendra moins cher que votre mutuelle santé, surtout si elle ne porte que sur des renforts optiques.

Le fait de souscrire votre surcomplémentaire auprès de l’établissement qui édite déjà votre mutuelle santé vous permet en principe de profiter de remises sur vos cotisations.

Même si de nombreuses entités commercialisant ce produit avancent des prix très attractifs, sachez qu’une bonne surcomplémentaire optique coûtera souvent plusieurs centaines d’euros par an. Les tarifs évolueront notamment en fonction :

- du profil de l’assuré et des personnes à couvrir ;

- du niveau de garanties et de prise en charge ;

- du champ d’application du contrat : optique seulement ou garanties complémentaires (surcomplémentaire santé hospitalisation + dentaire + optique...) ;

- des délais de carence ;

- de la stratégie commerciale de l’établissement.

Deux contrats de surmutuelle optique ne peuvent être mis en concurrence en termes de prix qu’à niveau de couverture égal.

Comment fonctionne le remboursement des frais optiques par une surcomplémentaire ?

La surcomplémentaire intervient après votre mutuelle santé et la Sécurité Sociale (sa fameuse base de remboursement optique). En fonction de la formule souscrite, vous vous retrouverez avec un reste à charge considérablement réduit (voire aucun reste à charge) pour vos lunettes, lentilles…

En principe, si votre mutuelle communique directement avec votre CPAM, le remboursement sera automatique. En revanche, vous aurez à envoyer vos décomptes à l’organisme de surcomplémentaire intervenant au 3ème niveau.

Le pourcentage de prise en charge annoncé par votre sur-mutuelle optique ne se cumule pas avec celui de votre complémentaire santé. Par exemple, si la mutuelle vous confère une indemnisation de 200 % pour des lunettes et que le taux est de 300 % pour votre surmutuelle, cette dernière ne remboursera « que » le complément non pris en charge par la mutuelle (soit ici 100 % de la BRSS). Il en sera de même si la prise en charge est exprimée en forfait en euros (par exemple : 300 € par assuré et par an).

N’oubliez pas non plus que les remboursements ne pourront jamais excéder votre dépense réelle. Si vous avez payé 200 € pour des lentilles, vous ne serez jamais remboursé de 250 €.

Quel est le remboursement optique de la Sécurité Sociale ?

Le remboursement des lunettes, des lentilles de contact ou d’une consultation chez l’ophtalmo par la Sécurité Sociale est faible. En moyenne, on estime que la Sécu prend en charge 6 % des dépenses optiques. Le reste à charge est donc conséquent, d’où l’importance d’avoir une bonne mutuelle et, au besoin, une bonne surcomplémentaire centrée sur l’optique.

Le remboursement des lunettes par la Sécurité Sociale

La Sécurité Sociale prend en charge 60 % du tarif fixé par la LPPR (« liste des produits et prestations remboursées »). Le remboursement dépend de l’âge de l’assuré (s’il a plus ou moins de 18 ans) et de sa correction.

- pour les mineurs, le tarif de base de la Sécu pour une monture est de 30,49 €. En fonction de la complexité des verres, le tarif ira (par verre) de 12,04 € à 66,62 € ;

- pour les adultes, le tarif de base de la monture est de 2,84 €, et entre 2,29 € et 24,54 € pour les verres (par verre).

Les verres tintés à la vue (lunettes de soleil) sont rarement pris en charge par la Sécurité Sociale, hormis le cas où l’assuré ait une affection oculaire particulière.

Le remboursement ne peut être opéré que dans le cas où l’assuré justifie d’une ordonnance d’un ophtalmologiste. Plusieurs paires pourront être prises en charge dans l’année si l’affection évolue.

Le remboursement des lentilles par la Sécurité Sociale

Pour ce qui est des lentilles correctrices, la Sécu finance 60 % de la base du forfait annuel établi à 39,48 € par œil et ce, quel que soit le type de lentilles (jetables, journalières, hebdomadaires…). Vous le voyez, là encore, le remboursement de la Sécu est minime. Si vous portez des lentilles, veillez à souscrire une bonne mutuelle optique !

Quel est le remboursement optique par la mutuelle ?

Le remboursement des lunettes ou des lentilles est considérablement amélioré par une mutuelle santé, surtout si vous avez opté pour un renfort optique. Cependant, à moins d’avoir un haut niveau de couverture, vous vous retrouverez souvent avec un reste à charge. C’est à ce moment là que pourra intervenir la surcomplémentaire santé optique.

Le niveau de prise en charge dépendra de votre contrat. Retenez bien que vous pourrez bénéficier, selon les complémentaires santé, d’un remboursement exprimé :

- en forfait en euros : vous jouissez d’une enveloppe annuelle (ou pour 2 ans). Vous pourrez, en principe, changer de lunettes tous les 2 ans sans trop débourser à titre individuel ;

- sous forme de pourcentage de la base de remboursement de la Sécu (BRSS). C'est plus rare.

Même si vous êtes couvert par votre mutuelle à 300 ou 400 % de la BRSS, cela ne suffira pas à annuler votre reste à charge, au vu du tarif fixé par la Sécu (pour rappel 39,48 € par œil pour les lentilles). D'où l'intérêt de souscrire une sur-mutuelle.

Pour obtenir le remboursement de vos lunettes ou lentilles, vous devrez bien souvent envoyer l’ordonnance de l’ophtalmo et la facture acquittée chez l’opticien. Les lunettes achetées en ligne pourront être remboursées si le site est agréé par l’Assurance Maladie et si vous avez la possibilité de les renvoyer si elles ne vous conviennent pas.

Les produits d’entretien sont rarement remboursés par la mutuelle santé.