À l’instar d’un salarié, un fonctionnaire peut ne pas être satisfait des remboursements perçus par sa mutuelle santé et ce, surtout s’il a des besoins importants, par exemple, en optique ou en dentaire. La solution sera alors de souscrire une surcomplémentaire individuelle. Reste à savoir comment choisir son contrat et auprès de qui signer. Faisons le point ici sur la question de la sur-mutuelle pour les agents de la Fonction Publique. Quelles sont les garanties incluses ? Comment recevoir les meilleurs devis ? Nos conseils.

À quoi sert une surcomplémentaire santé fonctionnaire ?

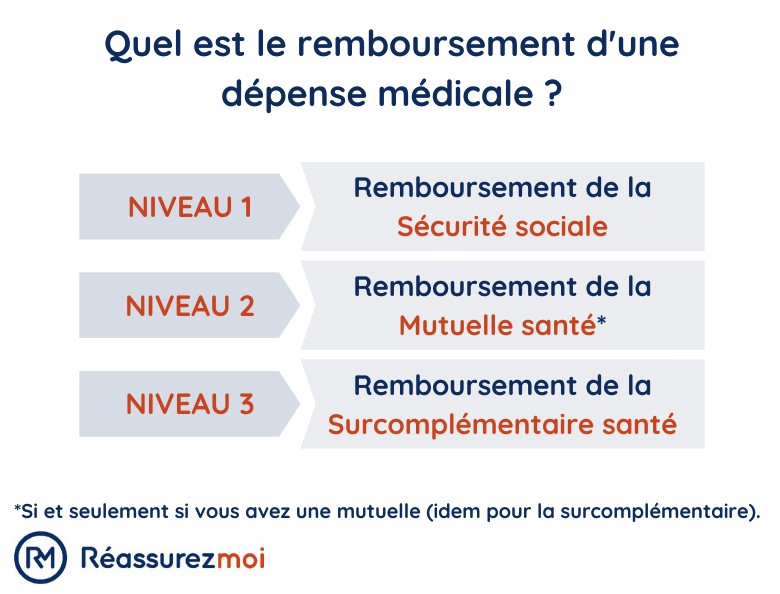

Le but d’une surcomplémentaire santé est de prendre le relais de la Sécurité Sociale et de la mutuelle en matière de remboursement de vos divers frais de santé : consultation chez le dentiste, changement de lunettes, financement d’une chambre simple en cas d’hospitalisation… En 2 mots, la sur-mutuelle intervient au « 3ème niveau », c’est-à-dire que le remboursement maximal prévu viendra compléter les sommes déjà perçues de la part :

- de la Sécurité Sociale fonctionnaire (si la dépense de santé fait partie de la liste des produits et prestations remboursés) ;

- de votre mutuelle individuelle ou collective (souscrite par le biais de votre employeur).

Contrairement aux salariés du secteur privé (depuis la loi ANI de 2016), les fonctionnaires ne sont pas soumis à l’obligation de souscrire la mutuelle de l’employeur. Nombreux sont donc les agents à avoir adhéré, de leur côté, à une couverture individuelle. La surcomplémentaire santé fonctionnaire est censée minorer le reste à charge pour vous (voire le supprimer complètement). Plus le niveau de couverture est haut, plus il y a de chances pour que vous n’ayez plus rien à payer après l’intervention de la Sécu (si la dépense est remboursable), de votre mutuelle et enfin de votre surmutuelle.

En fonction de vos besoins et de votre budget, vous pourrez opter soit :

- pour une surcomplémentaire généraliste : vous assurant une prise en charge de 3ème niveau pour plusieurs types de frais de santé (optique + dentaire + maternité…) ;

- pour une sur-mutuelle spécialisée : sur un poste de dépenses en particulier (surcomplémentaire santé dentaire uniquement, par exemple).

À qui s’adresse la mutuelle surcomplémentaire fonctionnaire ?

Une surcomplémentaire santé spécialement calibrée pour les fonctionnaires peut s’adresser, entre autres :

- aux agents de la Fonction Publique hospitalière, territoriale ou d’État ;

- aux fonctionnaires titulaires ;

- aux fonctionnaires non titulaires ;

- aux contractuels.

De nombreux fonctionnaires n’ont aucunement l’intention de changer de contrat de mutuelle et adhèrent à une surcomplémentaire parce qu’ils estiment que les remboursements ne sont pas assez élevés, en général :

- en optique : lunettes, lentilles, chirurgie réfractive…

- en dentaire : prothèses, soins et consultations, implantologie, parodontie…

- en hospitalisation : ticket modérateur, dépassements d’honoraires, prise en charge des frais de confort... (Il peut donc être intéressant de souscrire une bonne surcomplémentaire santé hospitalisation).

Une bonne surmutuelle fonctionnaire peut également prévoir une prise en charge d’actes non remboursés par la Sécu / la mutuelle métier, comme les médecines douces par exemple. Tous les actifs et retraités de la Fonction Publique pourront trouver un contrat de surmutuelle adapté à leurs besoins propres. À titre d’exemple, de nombreux anciens fonctionnaires souhaitent conserver la mutuelle qu’ils avaient pendant leurs années d’activité, mais renforcer leur couverture sur un ou plusieurs postes de dépenses. C’est là qu’intervient l’assurance santé de 3ème niveau !

Les actifs ayant déjà une mutuelle collective ou individuelle pourront aussi avoir intérêt à se couvrir d'une surcomplémentaire et ce, surtout si leurs dépenses de santé (ou celles de leur famille) augmentent avec l’âge.

Quelles sont les garanties d’une surcomplémentaire santé fonctionnaire ?

Que ce soit auprès d’une banque ou d’un organisme de mutuelle commercialisant ce produit, vous aurez le choix entre plusieurs formules de surcomplémentaire fonctionnaire, posant des niveaux de couverture évolutifs. Votre surcomplémentaire sera encore plus personnalisable que votre contrat de mutuelle santé : vous pourrez choisir d’être couvert pour plusieurs postes de dépenses ou au contraire, de ne renforcer votre niveau de remboursement que sur un domaine particulier. Tout dépendra donc de votre âge, de vos besoins, de la composition de votre foyer…

De la même manière que votre mutuelle, votre contrat de surcomplémentaire pourra prendre en charge des dépenses non remboursées par la Sécu comme les dépassements d’honoraires, le ticket modérateur, les médecines douces… Voici quelques exemples de garanties retrouvées dans une sur-mutuelle fonctionnaire :

- consultations par un chirurgien dentiste ;

- actes de soins dentaires ;

- chambre particulière (en cas d’hospitalisation) ;

- forfait optique annuel en euros ;

- Oorthodontie ;

- indemnités journalières hospitalières.

À chaque garantie correspondra un niveau remboursement, exprimé soit :

- en forfait en euros (par exemple, 250 € par an pour les lunettes).

- en pourcentage de la base de remboursement de la Sécurité Sociale fonctionnaire (par exemple, 150 % de la base pour des prothèses dentaires).

Attention aux délais de carence et aux (éventuels) plafonds d’indemnisation annuels ! Privilégiez les contrats ne posant pas de délai d’attente et / ou n’étant pas limités en termes de remboursement. Le tableau ci-dessous présente un exemple de formules que vous pourrez trouver sur le marché de la surmutuelle spécialisée dentaire fonctionnaire :

| Formule 1 | Formule 2 | Formule 3 | |

|---|---|---|---|

| Consultation chirurgien dentiste | 50 % BR | 100 % BR | 150 % BR |

| Soins dentaires | 50 % BR | 100 % BR | 150 % BR |

| Inlay-cores | 50 % BR | 100 % BR | 150 % BR |

| Prothèses dentaires | 100 % BR | 100 % BR | 150 % BR |

| Orthodontie | 50 % BR | 100 % BR | 150 % BR |

Où demander des devis de surcomplémentaire santé Fonction Publique ?

Sur le marché de la surcomplémentaire santé, les formules, prix, garanties incluses (…) diffèrent largement d’un contrat à l’autre. Il est donc essentiel de mettre plusieurs offres en concurrence afin de souscrire celle qui correspond le mieux à vos attentes et est au meilleur prix. Afin de solliciter des simulations de tarifs pour le niveau de couverture que vous attendez, vous pourrez dans un 1er temps vous tourner vers les organismes de mutuelle spécialisés Fonction Publique, tels que par exemple :

- la MGEN pour l’Éducation Nationale ;

- la MNH pour le secteur de la Santé ;

- la MGEFI pour les agents du Ministère de l’Économie et des Finances.

Vous pourrez obtenir des devis en ligne, par téléphone ou en agence. N’hésitez pas à consulter les offres d’autres organismes (mutuelle généralistes) : leurs propositions pourront être intéressantes, a minima dans une optique de comparaison. Sachez que vous pourrez également vous tourner vers des assureurs ou des institutions de prévoyance, même si les offres seront mois nombreuses auprès de ces établissements car la surcomplémentaire (a fortiori pour les fonctionnaires) ne fait pas partie de leur cœur de métier.

Est-ce toujours intéressant de souscrire une surcomplémentaire santé fonctionnaire ?

Le fonctionnaire ayant déjà une mutuelle santé satisfaisante aura peu d’intérêt à souscrire une surcomplémentaire fonctionnaire. Toutefois, si sa mutuelle présente d’importantes carences, c’est-à-dire qu’elle prend très mal en charge certains postes de dépenses importants pour lui (comme l’optique et / ou le dentaire), il deviendra nécessaire d’adhérer à une sur-mutelle pour combler ces manques et minorer le reste à charge.

Important à retenir : parfois, il est plus judicieux de changer de mutuelle santé plutôt que d’adhérer à une couverture de 3ème niveau. Cela pourra par exemple être le cas :

- si le niveau de couverture de la mutuelle (spécialisée fonctionnaire ou non) est trop faible.

- si les renforts / options disponibles ne permettent pas de réduire correctement le reste à charge pour les dépenses courantes de l’assuré.

- si la mutuelle est trop chère.

Dans tous les cas, prenez le temps de comparer régulièrement votre complémentaire actuelle avec d’autres polices disponibles sur le marché, afin de vous assurer que vous ne passez pas à côté d’un meilleur contrat ailleurs. Pour cela, Réassurez-moi, courtier en ligne 100 % indépendant, met à votre disposition son propre comparateur de mutuelles santé. Précisons que notre outil est gratuit et entièrement anonyme ! Nous avons pensé notre comparateur pour qu’il soit très performant et simple d’utilisation. À partir d’un court et unique formulaire, notre outil sonde de nombreux contrats de mutuelle du marché et vous présente une sélection objective des offres les plus compétitives.

Nos conseils pour choisir votre mutuelle complémentaire fonctionnaire !

Le plus important lorsque l’on choisit une surcomplémentaire santé (fonctionnaire ou généraliste) est le rapport qualité de la couverture / prix. Veillez à bénéficier du meilleur taux de remboursement pour un maximum de garanties (prise en charge du ticket modérateur, des dépassements d’honoraires, de vos frais optiques…). Soyez tranquille : vous pourrez personnaliser votre couverture de 3ème niveau afin qu’elle soit parfaitement adaptée à vos attentes. Ne payez pas pour des garanties inutiles et, avant la souscription, posez-vous les questions suivantes :

- Quelles sont vos dépenses habituelles en matière de santé ?

- Quels sont vos besoins futurs et ceux de votre famille (lunettes, lentilles, appareils dentaires...) ?

- Quels sont les postes mal / non remboursés par la Sécu fonctionnaire et votre mutuelle ?

Soyez particulièrement attentif aux plafonds d’indemnisation posés par certains contrats. Idéalement, préférez les polices n’en posant aucun, surtout si vous souhaitez une surcomplémentaire dentaire ou optique. Attention également aux délais d'attente. La meilleure solution, si votre budget vous le permet, est d’adhérer à une surcomplémentaire santé sans délai de carence, afin d’avoir droit aux remboursements de vos dépenses santé dès la prise d’effet.

- les formalités de souscription ;

- les cas d’exclusion ;

- les modalités de remboursement ;

- l’accès à un réseau de praticiens et professionnels de santé aux tarifs préférentiels.

Combien coûte une surcomplémentaire santé pour fonctionnaire ?

L’agent de la Fonction Publique pourra voir une partie du coût de sa mutuelle prise en charge par son employeur, si le contrat est labellisé (dans le cas où il n’aurait pas adhéré au contrat groupe proposé). La surcomplémentaire santé restera quant à elle toujours à la charge intégrale du fonctionnaire / de l’ex-fonctionnaire. Il devra s’acquitter seul de la cotisation annuelle (ou reportée au semestre, trimestre ou mois).

En termes de tarif, une couverture satisfaisante vous conférant un bon niveau de remboursement vous coûtera quelques dizaines d’euros par mois. Bien entendu, les formules haut de gamme les plus performantes seront bien plus chères. Certains bonus et remises pourront vous être accordés dans certains cas : regroupement de contrats auprès du même organisme, gratuite à partir du 3ème enfant, bonus fidélité après 12 ou 24 mois de couverture…

Globalement, la prime de votre surcomplémentaire fonctionnaire sera calculée en fonction de nombreux critères tels que le niveau de garanties, votre profil, le nombre de personnes à couvrir, le fait qu’un délai d’attente soit prévu ou non… Ce type de produit étant très personnalisable, vous n'aurez pas à payer pour des garanties ou packs que vous n’utiliserez pas. Une surcomplémentaire spécialisée, par exemple, en optique ou dentaire n’intégrera aucune garantie superflue. Rappelez-vous que le plus important est de mettre plusieurs devis en concurrence ! Une fois que vous aurez déterminé le niveau de garanties que vous attendez, vous n’aurez plus qu’à comparer les propositions tarifaires reçues.

Bonjour, suis fonctionnaire retraitée Ministère de la Culture, souhaite résilier adhésion Klezia et choisir autre complémentaire plus sérieuse… merci de m’orienter… Bien à vous

Bonjour Madame,

Je vous invite à appeler nos experts mutuels directement au 01 88 46 94 67 (appel gratuit), ils répondront à toutes vos questions, et pourront vous trouver un contrat de surcomplémantaire santé plus intéressant tout en faisant toutes les démarches de résiliation pour vous,

Cordialement