14 939 189 391 €

....c'est le gain de pouvoir d'achat que pourraient récupérer les ménages français emprunteurs en passant par une assurance externe sur leur garantie de prêt.

Après 10 ans de combat pour lutter contre le monopole et le lobbying des banques sur le secteur, des avancées pourraient avoir lieu cette semaine. La proposition de loi pour une résiliation infra-annuelle sera votée en séance publique de l'assemblée nationale ce jeudi 25 novembre, après avoir été adoptée à l'unanimité par la commission des finances jeudi dernier.

La fin d'un combat ?

L'assurance emprunteur : un marché florissant pour les banques

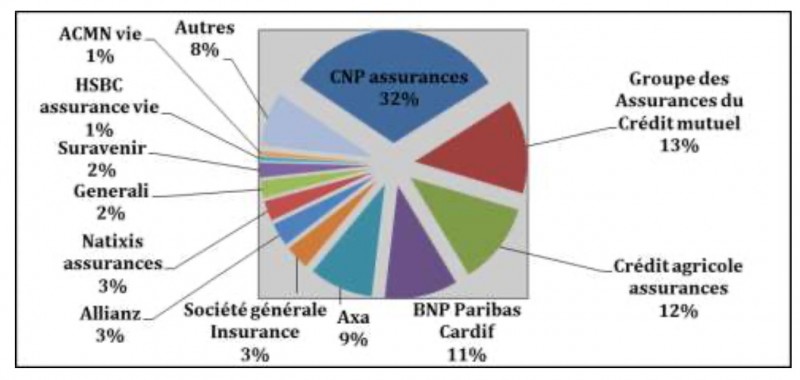

L'assurance emprunteur représente un marché de plus de 8 milliards d'euros de primes par an. Une source de revenus florissante, qui ne cesse d'augmenter chaque année (augmentation des demandes de prêts de 3% par an entre 2015 et 2020), mais qui pourtant profite toujours aux mêmes : les banques. Voici une répartition du marché :

Les banques couvrent en effet 88 % du marché (source FFA), alors même qu'elles proposent des tarifs beaucoup plus élevés que les assureurs externes. En moyenne, le surcout pour une assurance banque s'élève à 7 850 €, mais peut aller jusqu'à 18 000 € chez certains ménages.

Le marché de l’assurance emprunteur a une particularité, mise en avant par UFC Que Choisir dès décembre 2013 : c'est le produit d'assurance grand public vendu par les banques qui a le taux de marge le plus élevé, comme le montre le graphique ci dessous :

Ce produit présente en effet des niveaux de sinistralité très bas par rapport aux primes encaissées.

Les banques : actrices du lobbying et du monopole sur l'assurance emprunteur

Depuis 10 ans, des textes de lois sont promus afin de lutter contre ce monopole bancaire. Les emprunteurs ne sont pas ou peu informés sur le sujet, mais le secteur est régi par 3 lois :

- La loi Lagarde : donne le droit à un emprunteur de souscrire son assurance chez n'importe quel assureur externe avant la signature de son prêt.

- La loi Hamon : donne le droit à l'emprunteur de changer d'assurance de prêt à tout moment durant l'année qui court sa signature de prêt. Autrement dit, Monsieur X souscrit un prêt et une assurance auprès de son établissement de crédit le 2 février 2020, il a le droit de changer d'assurance dès le lendemain et ce jusqu'au 1er février 2021.

- L'amendement Bourquin : si vous avez signé votre offre de prêt il y a plus d'un an, vous ne pouvez plus changer d'assurance de prêt à tout moment mais uniquement une fois par an, à la date d'anniversaire de votre prêt. Prenons le cas de Monsieur X ci dessous, au-delà du 1er février 2021, il ne pourra changer que le 2 février des années suivantes.

Malgré les avantages et les lois, les banques gardent le monopole. Pourquoi ?

Ces dernières se gardent bien d'informer les emprunteurs au moment de l'achat. Pire, certains de nos clients nous rapportent des pressions exercées par les banques, qui proposeraient des taux d'intérêt plus élevés lorsque l'assurance souhaite être prise ailleurs, ce qui est dans les faits, interdit.

Enfin, lorsqu'elles sont régies par la loi Hamon ou l'amendement Bourquin, les banques auraient tendance à faire trainer la procédure en longueur, de manière à garder ou à décourager les emprunteurs. L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) relève en effet que certains établissements « ne répondent pas, ou que très tardivement, à des demandes de changement de contrat d’assurance emprunteur », dans plus de 50 % des cas en moyenne.

Proposition de la résiliation infra-annuelle : bouleversement du marché

Une proposition de loi a été déposée dans le cadre du Projet de Loi Finance 2022 afin de bouger les lignes du marché de l'assurance emprunteur. Après 10 ans de combat et de lobbying, la proposition de loi a été votée à l'unanimité par la commission des finances le jeudi 18 novembre dernier, et passera en séance publique à l'assemblée le jeudi 25 novembre. Bercy se dit très favorable à ce changement. Mais quels sont-ils ?

- La banque sera tenue d'informer son emprunteur des droits dont il dispose, au moment de la signature du prêt, mais également de le lui rappeler une fois par an à minima.

- L'emprunteur pourra résilier son assurance auprès de sa banque à tout moment.

- Des sanctions pouvant aller jusqu'à 15 000 € pourront être appliquées auprès des banques les plus récalcitrantes.

Ces mesures, si elles sont votées, entreront en vigueur 1 an après la promulgation de la loi. Quel pourrait être l'impact pour les emprunteurs français ?

Les équipes de Data Analyst de Réassurez-Moi ont calculé l'économie nationale que pourrait engendrer une telle mesure.

14,9 milliards d'euros d'économies à la clef pour les emprunteurs français

Nous sommes partis du constat que la France compte 9,7 millions de ménages français sous crédit immobilier (Source Insee) soit environ 8,5 millions de ménages qui ont une assurance emprunteur auprès d'une banque.

Sur ce vivier d'emprunteurs qui peuvent demain réaliser des économies, nous avons exclu les emprunteurs présentant un âge trop élevé (16%) et les dossiers avec risques aggravés de santé (5%) par principe de prudence. Ces dossiers ne présentent en effet pas les mêmes moyennes de données que les autres emprunteurs.

Enfin, nous avons linéarisé l'économie moyenne constatée sur une durée de contrat (environ 7 850 €) sur les encours restants à payer des ménages français.

Ce sont donc, selon nos calculs, 14 939 189 391 euros qui pourraient être rendus en gain de pouvoir d'achat aux français dans les années qui viennent grâce à cette nouvelle loi.

Économies possibles sur l'assurance emprunteur :

14,9 milliards d'euros

Région ayant le plus d'économies réalisables :

Ile-de-France

Région ayant le moins d'économies réalisables :

Corse

Cependant, nous sommes amenés à nous questionner. La loi ira-t-elle au bout ou les lobbying se feront-ils encore sentir ? Si la loi passe, les banques vont-elles accepter de perdre 4 millards de prime par mois, ou vont-elles le répercuter sur d'autres produits ?

Une vigilance particulière devra s'opérer sur le secteur dans les années à venir.

Vous souhaitez simuler les économies que vous pourriez réaliser en changeant d'assurance de prêt ? Grâce à notre simulateur, calculez en ligne et gratuitement votre manque à gagner. Pour toutes vos questions relatives au changement d'assurance, notre équipe de conseillers est disponible du lundi au vendredi.